光大永明钻多多即将停售!在哪里购买?好吗?网上投保渠道

光大永明钻多多年金险由2个账户组成:15/20年期的年金险+终身万能账户(保底3%),当前结算利率5.3%;

咱先给他定个性,再具体看测评:

01起底钻多多年金险

钻多多年金险,有个了不起的爹↓↓↓

光大永明人寿承保,央企背景,中国光大集团是大股东,持股50%,实力强悍~

那它自己是不是个争气的娃呢?先来了解一下~

★起投金额:5000元★缴费年限:3年交,或5年交★领钱方式:第5年开始领钱,若不领自动转入万能账户★预定利率:4.025%★投保年龄:30天-65岁

它由2个账户组成:

① 安鑫禧年金账户:为了方便,下文干脆叫它禧哥吧~

禧哥是个年金的账户,第5年起可以领钱,保障期为15年或20年;这部分结算利率是确定的,每年领多少是写进合同的。

可以领多少钱呢?

★第5年起,首次领保额,之后每年比上一年多领10%的保额;

比如第1年领800,之后每年领880、960、1040.。。。

★15年或20年满期后,还活着的,禧哥还会返还1.05倍的满期金哟~

这相当于一个15年或20年期的银行存款,每年先发你点利息,最后一次性还你1.05倍本金。

比如,每年交1万,交3年,保障20年期,总共可领年金2.24万,满期返还3.15万,总结算利率5.39万。

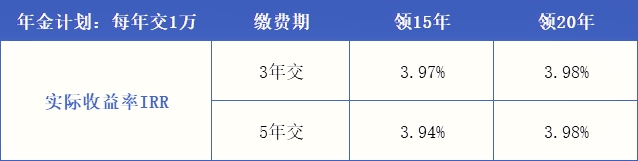

它的预定利率是4.025%,那么实际上能不能达到呢?我们来算算:

若40岁女性,每年交1万,不同的缴费&领取计划下,年金账户的实际结算利率率IRR如下:

意思就是,15年或20年内的存款实际结算利率率都在3.98%左右,逼近预定利率4.025%,表现还是可以的!

禧哥这个年金账户给力,没啥坑~

② 增利宝万能账户:姑且叫它宝弟吧~

宝弟是个保底3%的万能账户,类似于于金多多年金险,只是它们的爹不同,投资水平不同,结算利率(结算利率)也会不一样~

你如果不领取禧哥每年发的年金或满期金,它们会自动进到宝弟的万能账户里利滚利,二次增值;

最低也能保证有3%的保底结算利率(写进合同),而实际结算利率有多高,就看结算利率了,当前能达到5.3%~

可以领多少钱?

宝弟万能账户里的钱,第10年起才能领取,每年领取的钱不能超过已交保费的20%~

比如说,你3年交,每年交1万,那么每年能从万能账户里拿的钱,不能超过6000元

特别说明:

1、购买钻多多年金险时,年金账户和万能账户是一起绑定的,不能只买其中1个,万能账户收10元开户费;

2、前5年退保或领取,要扣手续费,第1~5年,分别为5%、4%、3%、2%、1%;第6年起不论是领钱还是退保都没有手续费;

3、每笔转入万能账户里的钱,都要扣1%的“保护费”,但满5年后会返还回来的;

4、钻多多年金险,最大的不足是不能加保,所以一开始买它时,你就要想好要买多少钱的了~

02

钻多多年金险结算利率如何?

一款年金险,值不值得买,主要就看2方面:回本快不快?结算利率高不高?

下面来看看钻多多年金险表现如何吧!

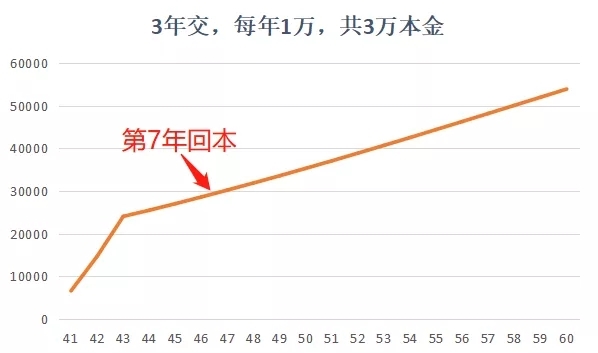

① 回本时间:最快第7年回本

以40岁女性为例,每年交1万,3年交,第7年才回本:

② 结算利率情况:

钻多多年金险,既有年金账户,又有万能账户,这样设计的目的是:

为了让你买年金险的钱快速回笼,

即第5年开始领取,最快第6年就回本,比那些纯养老的年金险回本更快(如自在人生A回本时间为18年)

还能锁定长达15年或20年的4.025%利率,

不领取的年金可以自动转入万能账户二次增值,让钱升值越来越快!

但不管保险公司吹将来结算利率有多高,咱得守住底线,就看保底结算利率能不能满足自己的预期!

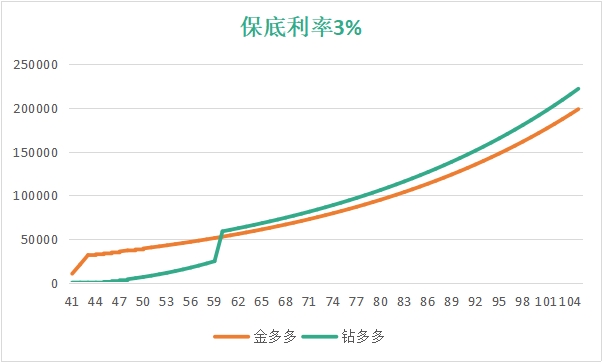

如下,40岁女性,每年交1万,交3年,本金3万,假设每年不领取年金,转入万能账户,按保底3%确定能拿到的结算利率计算如下:

60岁时,本金将近翻了1倍,结算利率5.9万;80岁时,翻了3倍多;

当然咯,要和其他产品对比,才知道钻多多年金险,是不是真的结算利率可观!

从理财角度对比

钻多多年金险适合超级保守的人购买!

目前我最看好的理财型年金险,就是金多多,它是个保底3%的万能账户,随时可加保;和钻多多年金险的万能账户是同个类型。

每年交1万,交3年,都是保底3%的利率时,万能账户里的总结算利率对比如下:

保底结算利率:

★前20年内,金多多》钻多多

★20年后,钻多多》金多多

钻多多怎么能反超呢?

这是因为钻多多年金险,多了个年金账户!

前20年只付“利息”,20年满期后,才一次性返还1.05倍的年金

60岁时,钻多多的账户本金一下子反超了金多多,

同样保底3%,本钱多的跑得快,所以钻多多年金险60岁后的保底结算利率是高于金多多的!

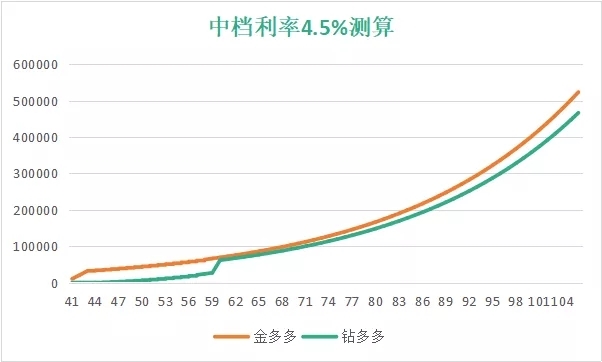

但如果是按4.5%利率来看结算利率,结果却不相同了!

如下图,若结算利率按4.5%计算,金多多的结算利率一直高于钻多多年金险!

和保底3%的情况完全不同!

这其实就是复利的力量,当利率更高时,金多多的本金越积越多,钱增值得快

到60岁时,金多多前期积累的本金》钻多多的账户价值,所以金多多的结算利率一路领跑!

这说明了金多多是个有暴富潜质的绩优股!

保险公司的结算利率,高了不敢预估,但长期讲是有可能维持在4.5%左右的。

所以从理财角度来说:

如果你是保守型、悲观型的,那么我建议你买钻多多年金险,

起码按保底3%,它能跑赢目前最优秀的理财年金险金多多。

但就要牺牲一些灵活性,比如钻多多第7年才回本,万能账户第10年才可以领钱。

如果你想要赚更多钱,选金多多吧!有让你一夜暴富的潜质!而且金多多1000元起投,第2年就回本,随时可加保、可领钱,更灵活。

从给孩子做教育金角度对比

钻多多年金险,很适合给孩子买教育金,第5年就可以领钱,随时可以满足孩子教育资金。

当前,教育金结算利率最高的是天天向上教育金,预定利率4.025%,保障30年。

若0岁女宝,每年交1万,交5年,30年的总结算利率如下:

天天向上教育金:108780元,约10.9万

钻多多年金险:按保底3%计算,结算利率为105801元,约10.6万

虽然算3%保底,钻多多低于天天向上教育金,但是别忘了,它的利率是变化的,结算利率是很有可能高于3%!

时间+复利强强联手,钻多多的结算利率长期看绝对会超过天天向上教育金!

若是给孩子当教育金储备,钻多多年金险是值得买的!

第5年起年金账户就可以领钱了,随时可满足用钱需要,比现有的教育金结算利率更高!

而天天向上教育金,规定了大学或读研期间才可领取,不够灵活!

03

总结

通过3种用途的结算利率对比,我对钻多多的定位在于:保守理财/分散投资+教育金规划;

★论理财爆发潜力和回本快,金多多更适合;

但钻多多年金险,实质上也是把钱放进3%的万能账户里累计生息。

可用作资产分散投资,金多多、钻多多各买一些,毕竟最后结算利率的多少是看保险公司的投资水平。

★给孩子规划教育金,买钻多多年金险挺合适!

随时可领取满足孩子成长期间的用钱需要,且结算利率大概率比现有的教育金产品高!

如果对这款产品有任何疑问,或是想咨询其他保障,直接点击“免费获取方案”,会有专业人士为您提供更适合大家的保险方案!

-

- 0

微信扫一扫

分享至好友和朋友圈