保底3%!钻多多年金险怎么样?收益5.3%,但有1坑!

最近招商信诺的自在人生在4月30号就停止投保了,我们来直观感受下我们自在人生A和钻多多的对比:

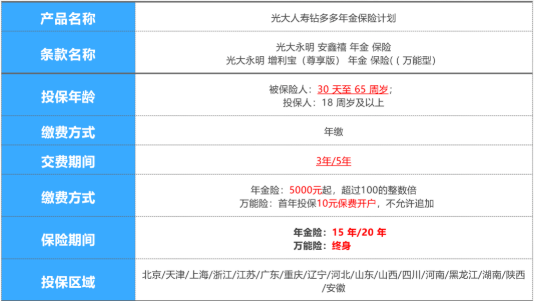

产品规则:

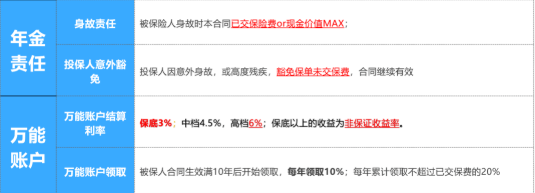

责任上:

两款产品形态不同,我们重点看各自特点及收益:

钻多多:保障15/20年快返型年金+终身万能;交费3年/5年,最低保费5000元,第5年起就可以开始领取银子了。

每年可领取的养老金如不领取,第5个保单年度末开始进入万能账户,赚取更多收益,低档收益3%,中档4.5%,高档6%,历史结算为5.3%;

招商自在A:单纯年金保终身,最低保费1000元,交费10/15/20年,可选择55/60/65岁开始领取至终身,保证领取20年,非常适合长期投资养老规划。

钻多多年金万能更灵活,保底收益的同时,有获得更高收益的机会,且交费年限更短,5000起投,可在较短时间内完成续保聚集资金,更早获取收益,但是由于缴费期限短,所以适合预算宽松型和短期投入型。

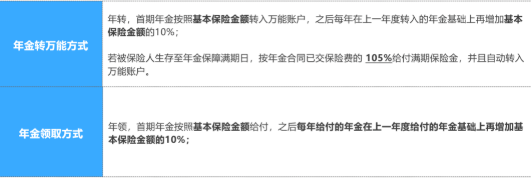

既有万能账户,领取又灵活,作为养老,投资,及教育金都是可以考虑的。

招商自在A未来收益是固定的。有保证给付20年,一款单纯的养老年金,1000起投,门槛较低更有优势,但交费期限较长,适合当前预算不是很多,但是工资收入相对稳定的职工人员,投保为将来养老作储备。

看回报:

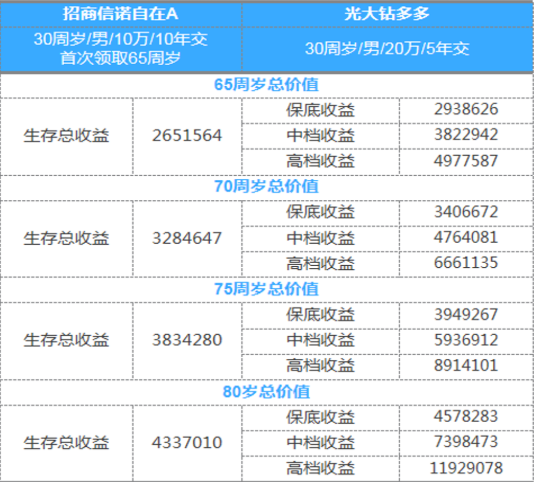

年金,收益是核心,以30岁男,共投保100万,钻多多20万/5年交,自在A10万/10年交:

65岁开始取:

招商自在A生存总收益2651564元, 而钻多多保底收益2938626,比自在A多287062元。(直观看是差了很多,但是不能直接这样比哈,毕竟钻多多的缴费年限短了一倍,资金投进去的早了5年,产生的回报多也是应该的!)

如按照更高的中档或者高档收益计算,收益更高,更有优势,萝卜青菜,各有所爱,倾向于万能账户浮动收益的人群可以多考虑钻多多类型年金险。

对比看出,不管是在65/70/75/80岁年龄段领取,钻多多因为有万能账户,3%的保底收益还是不错的,其实很多公司的年金险,有万能账户的,大多保底收益在2.85%以下,这一点加分!

总的来说,钻多多更灵活,交费时间短,资金返还快短期收益高,而且按目前的结算5.3%,在市场已经非常优秀了,可以媲美泰康的智赢人生年金险,而且产品灵活的特点可满足更多人群养老,理财,教育金等不同需求。

提醒点:

有万能账户的年金险,在投保时有4个大点需要注意:第一,年金转入万能账户时有手续费(这个类似于基金购买时的手续费,一般是金额的1%左右,毕竟万能账户实质是个投资账户,收取手续费也是可以理解的);第二,万能型年金险在投保的前5年退保一般会扣退保费比较多,所以谨慎投保更要谨慎退保;第三,万能型年金险的万能账户,合同约定的保底收益之上的收益是不确定的,它和保险公司的投资能力、经济的发展会有很大的关系;第四,当然万能型年金险还有一个比较好的地方:缴费期每年持续缴费,会有一个1%左右金额的奖励。

总结:

如果你是属于目前手头有资金比较充裕且未来三五年每年有稳定客观的现金流,那么非常建议投保钻多多这样的产品,缴费年限短,投资回报快,同时也能兼顾养老需求。当然了,如果是稳定的工薪阶层,那么自在人生也是非常不错的选择,强制自己储蓄年金险20年,以后退休了,会觉得很安心,而且会提前锁定不错的回报。

如果不了解这款年金险,或者不知道怎么选保险,可以点击免费“在线咨询”哟,小沃在这里随时为大家解答关于保险的任何疑问,让大家买到适合自己的保障~

-

- 0

微信扫一扫

分享至好友和朋友圈