信泰如意尊终身寿险可靠吗?优缺点好不好?值得买吗?

一、信泰如意尊怎么样?

如意鑫(铂金版),是如意尊主险附送的一个万能险,可以把它理解为一个采用复利计提、保底收益3%的“活期终身账户”。

它有以下3大优势:

1、保低收益3%

如意鑫(铂金版)这一万能账户是以复利计息的,保底收益是3%。

这一收益是确定的,不会因市场波动而变化。

在余额宝等大规模货币基金的收益都跌破2%的当下市场中,如意鑫(铂金版)的保底收益是相当可观的,适合进行长远理财规划。

2、保底收益≠实际收益

需要注意的是,虽然如意鑫(铂金版)的保底收益是确定的,但实际结算利率是多少,还需看当年投资收益。

目前来看如意鑫的结算利率是6.05%,手续费收取1%。

即使有一定的手续费,这个结算利率在目前市场上,也是处于领先地位的。

3、部分领取不受“20%法则”限制

市面上大多数万能账户,通常会限制每年领取金额不得超过总保额的20%。

但如意鑫(铂金版)是一个终身寿险的万能账户,领取没有20%的比例限制,流动性更佳。

目前如意鑫(铂金版)万能的用法有以下2种:

●先买主险,后期追加资金入万能账户

以周先生为例子,他投保如意尊主险后免费获得了如意鑫(铂金版)万能账户。

2年后,周先生有一笔2万元的闲置资金,想追加到如意鑫(铂金版)万能账户中,追加的手续费为1%。

周先生成功追加资金后,这笔钱也能在如意鑫(铂金版)万能账户中以复利生息。

如果周先生想要将这笔钱领取出来,前5年从万能账户中提取需缴纳一定的手续费,分别为5%、4%、3%、2%、1%,第6年后,提取无需手续费。

●先买主险并将资金存入万能账户,次年从万能账户中拨保费至主险

依然以周先生为例子,他投保如意尊主险后,首年缴费20万。

同年他将剩余应缴保费80万尽数存入如意鑫(铂金版)万能账户中。

以目前最新结息来看,周先生的80万将会在如意鑫(铂金版)万能账户中,按6.05%的收益结息。

那么周先生次年利息收益共为48400元,扣除1%的手续费8000元后,周先生实际能拿到40400元的利息收益。

而次年的如意尊主险保费,可以选择从万能账户中划拨至主险,中间不会再产生手续费用。

这种方法,可能首年会带来一些压力。

但能保证投保人更便捷地管理保单,还能从一开始就享受如意鑫(铂金版)万能账户的高利率。

二、信泰如意尊在哪买?

信泰如意尊附加的万能账户如意鑫(铂金版),将于7月9日23点59分停售!如意鑫(铂金版)可以理解为一个保底收益率为3%(复利)的活期终身账户,且当前结算利率高达6.05%。

如有疑问,欢迎点击在线咨询,免费获得保险专家服务。惊喜享不停,投保更轻松!

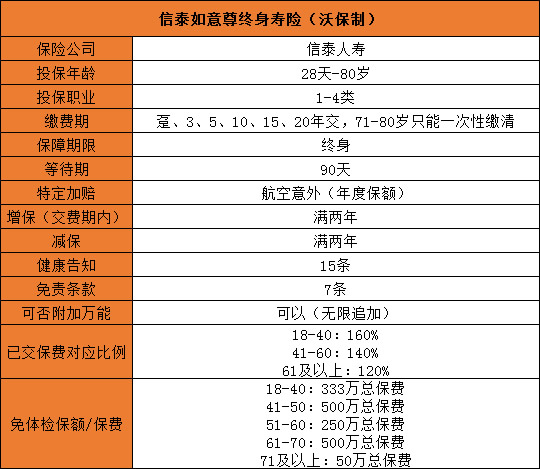

三、信泰如意尊条款解析

↓

先看全残或身故保障和航空意外保障。

18岁后,若处于缴费期间,身故赔付大约是所交保费的1.2~1.5倍,略有杠杆作用;

若缴费期已结束,随着保单的现金价值不断增加,很快也能达到一样的赔付额度。

航空意外保障,则是指投保人以乘客身份乘坐商业运营的民航班机,如遭遇身故或全残意外,可得到一笔赔偿金。

保障内容方面,信泰如意尊只能说是中规中矩,不过这毕竟是一款侧重投资储蓄的产品。

保险期间,它一共有3种方式可以领取现金。

1、退保

如:30岁的周先生投保如意尊,年缴费20万,投5年。

若他79岁想将钱取出养老,通过退保,可以一次性领到514万元。

这笔钱可以保证他拥有一个有质量的晚年生活。

2、减保取现

同样以周先生为例,若他在49岁时,孩子出国留学需要一笔钱。

他便可以通过如意尊的减保功能,取出一笔现金,缓解短期经济压力。

减保也可以理解为部分退保。

保单减保功能保证了资金的流动性,虽然账户内现金价值会暂时减少,但剩余部分依然按3.5%的复利计息。

3、保单贷款

若周先生是想要创业等其他原因,急需用钱,还可以通过信泰如意尊的保单贷款功能,获得一笔资金救急。

最高可以贷出保单现金价值的80%,结算利率以目前最近数据看,是5.85%。

贷款最长时间有6个月,足够应付不少燃眉之急了。

除此以外,如意尊还可以附加一个万能账户,保低收益是3%,保证闲置资金能以复利计提收益。

即将要停售的,就是如意尊的万能账户:如意鑫(铂金版)万能账户

如有疑问,欢迎点击在线咨询,免费获得保险专家服务。惊喜享不停,投保更轻松!

-

- 0

微信扫一扫

分享至好友和朋友圈