一年期重疾险的弊端是什么?值得买吗?有必要买吗?

有些小伙伴就会拿着一年期重疾险来咨询大叔,说保费特便宜,保障也还可以,问我值不值得购买?

讲真,一年期重疾险确实很便宜,很多一年期重疾险,三四十岁的人买30万保额,每年也才三五百。

而长期重疾险,即使性价比做到极致,二三十岁的人买,30万保额,保费也往往要4位数起步。

这就导致很多小伙伴会有这样的错觉:一年期重疾险太太太便宜了,连续投保一辈子一年期重疾险,不就可以不用买长期重疾险了吗?

带着这个问题,今天大叔就和大家聊一聊一年期重疾险。

一年期重疾险,真的便宜吗?

有一些人会考虑购买一年期重疾险,主要原因是觉得一年期的重疾险保费便宜。

事实真的是如此吗?

1、便宜只是一时的

其实一年期重疾险所谓的“便宜”只是在年轻时,保费越老越贵。到了一定年纪,保费就会赶超长期重疾险,甚至可能昂贵到高攀不起。

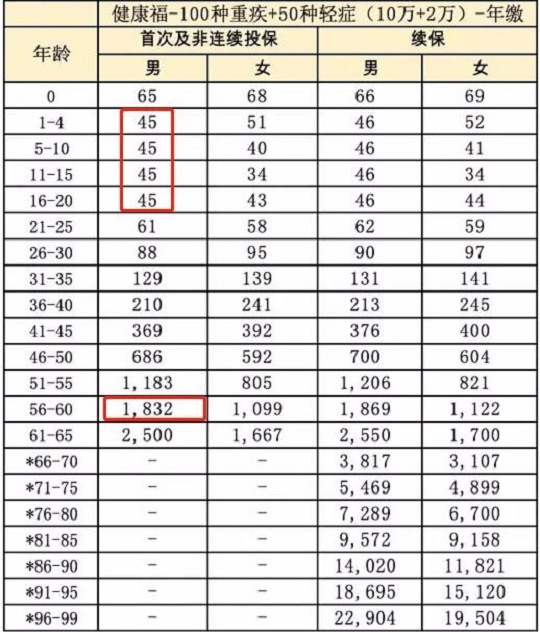

我们以某宝上比较火的一年期重疾险健康福为例:

可以看到,1-20岁购买,10万保额,每年只需45元,30岁时也就88元。

但是到60岁时,就需要1832元了,比30岁时整整贵了20倍。

不得不说:“购买一时爽,续保越来越不爽”。

要知道,一年期重疾险采用的是自然费率,年缴保费与被保人的出险概率呈正相关,随年龄增长而上升。

而长期重疾险采用的是均衡费率,其保费是恒定的,签订保险合同生效之后,每年交的保费都是一样的。

再回到之前的问题上:一年期重疾险VS长期重疾险,谁更贵?

咱们往下看!

2、总保费差异大

接下来我们来算笔账,为了公平起见,选择保障相似的瑞泰瑞盈重疾险。

以30岁男性,50万保额,保到70岁为例(其中瑞泰瑞盈选择20年交费),得到如下结果:

我们可以看到:

①首年健康福保费仅440元,瑞盈重疾险需4595元,差距非常明显;

②51岁时,续保健康福重疾险需6030元,高于4595元,而此时瑞盈重疾险保费已经交完了;

③在60岁的时候,健康福的总保费已经超过了瑞盈重疾险;

④保到70岁,健康福重疾险需缴纳保费27.19万,而瑞盈重疾险只需9.19万元。整整多花了18万元。

另外,一年期重疾险一般是没有保费豁免责任的,而瑞盈重疾险有被保人轻症豁免:一旦轻症出险,赔付后,剩余保费不用缴纳,还能继续享有保障。

也就是说,瑞盈重疾险的累计总保费只会小于或等于9.19万元,绝不会高于9.19万元。

所以,你以为买一年期重疾险省钱了,便宜了,然并卵。说真的,没做这表之前,大叔也一直存在一年期重疾险肯定比长期险便宜的想法。

这两点硬伤也不容忽视

除了费率随年龄大幅上扬之外,“一年期重疾险”的硬伤还有如下两点:

1、续保稳定性差

长期重疾险的保障性稳定,顺利投保后,即使产品停售,也不会有影响。

而一年期的重疾险,保障时间只有一年,一年的保障时间满期之后就要面临续保的问题。

首先,大叔可以告诉大家,目前市场上还没有保证续保的一年期重疾险。

大部分一年期重疾险在续保时都需要通过保险公司审核并同意后才可续保,也就是说你能不能续保全在保险公司的“一念之间”。

因此,一年期重疾险最大的问题就是续保稳定性差。

所以无论销售页面上如何暗示可以续保至100岁,我们还是要知道里面的风险,这种一年期的重疾险,如果产品停售,就无法续保了。

这时再转投其他产品,一是年龄大了会贵很多,二是身体条件如果变差,无法通过健康告知,就会面临“裸奔”的风险。

2、保障内容相对单一

一年期重疾受制于保障期限和稳定性,责任通常比较简单:

仅针对重症及轻症来保障,不涉及豁免,大部分不涉及身故保障、疾病终末期等其他保障责任。

而长期重疾险往往保险责任会比较丰富:

可以保障重疾、中症、轻症,可附加癌症多次赔、可选是否含身故责任、豁免等,缴费期长达几十年,保障期可以保到终身。

哪些人适合购买?

说了这么多一年期重疾的不足,那它就一无是处了吗?当然不是,记住,存在即合理。

一年期重疾险主要适合以下两类人群:

1、保费预算有限的人群

学生党或者刚毕业人群,没有稳定的收入来源,购买长期险,就存在资金断裂的风险。

可以用一年期的重疾险来过渡一下。毕竟,一年几百块钱的保费,只需少吃几顿烧烤就全都有了。

需要注意的是,把一年期产品作为主要保障,是不得已之举。成年人选择核心保障,优先级永远是终身重疾>定期重疾>一年期重疾,千万不能本末倒置。

2、已有长期重疾,想要提高保额的人群

如果已经购买了长期重疾险,想在人生关键阶段加强保障,购买一年期重疾险是最佳选择。

年轻时的费率很低,几百元就能买到几十万的保额。

一般来说,在40岁前投保还是非常划算的。由于合同期只有一年,期满后可以结合自身情况,灵活选择是否续保。

小沃寄语

一年期重疾险虽然看似保费便宜,但随着年龄的增大,其优势必然会逐渐消失,而且不稳定性也会越来越高。

到那时,在风险最高的人生阶段中却得不到任何保障,这是我们最不愿意看到的。

保费预算非常低的年轻人,可以考虑作为过渡产品,等到经济能力稳定后,尽快补充一份长期重疾险,来满足长期稳定的大病保障。

-

- 0

微信扫一扫

分享至好友和朋友圈