为什么要先买重疾险?之后再搭配寿险?

根据这位朋友的想法,不可否认,如果从钱的角度来看,确实是寿险比重疾险更为划算,且性价比更高!

主要有以下原因:

1、同等保额,寿险的保费更低!

同等保额,寿险和重大疾病保险的保费差距不只一星半点;买一份重大疾病保险的钱,可以买两份寿险甚至更多。

所以,从保费也就是从钱的角度看,确实是寿险的性价比更高!

2、从赔付的角度看,寿险一定会赔,重大疾病保险存在不赔情况。

寿险的保障因意外、疾病、自然死亡以及投保两年后自杀导致的身故等,而人固有一死,虽然寿险有也许的限制,但是相对重疾险来说,限制很小,一般情况下,终身寿险都可赔付。

重大疾病保险是投保人跟保险公司约定保障特定疾病种类,当被保险人患了保险合同中例举的疾病,那么保险公司按照约定要赔付保险金,如果没有患约定疾病种类,保险公司不承担保险责任,也不退回保费(返还型重疾险除外)。

注:这里说的重疾险指的是不含身故保障的重疾险!

重大疾病保险保健康——被保险人患约定大病可以拿到赔偿金;重大疾病保险是对得病的被保险人的一种赔偿,用于治疗疾病。

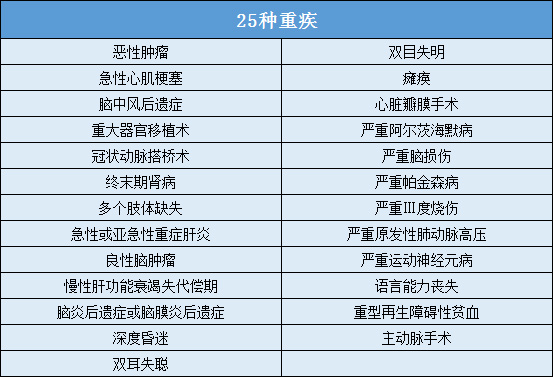

虽然,保监会统一规定的25种重大疾病保险覆盖保险公司理赔的98%,但是还是会有几率是不赔的。

有人可能就说了,虽然重大疾病保险是赔付疾病的,但是寿险换个角度仍然也是可以达到这个目的的。

得了重大疾病,虽然没有重疾险,但是有寿险,可以先借钱治病,一旦出现身故,再把赔付的钱用于还账,也是可以的。

如果这么计算的话,其实,寿险无可厚非很重要,但为什么小编还说,重疾险的购买优先级在寿险之前。

3、从感情和实际操作的角度看,重疾险才是我们最应该买的,也是最重要的!

首先,得了病,治疗疾病,目的是为了获得生命时限,生命时限拉长,不是为了最后去拿这个钱,因为生命是宝贵的;

其次,借钱不是一个好方法,这是人情债,需要及时还的,毕竟大病的治疗费用高额且治疗时间长,很多大病的治愈缓解率高达90%,所以,这是借法不是长久之计;

最后,重大疾病保险是对得病的被保险人的一种赔偿,用于治疗疾病,同时当发生了重大疾病后,赔付金可以用于疾病的治疗、后期康复以及收入损失弥补!,而寿险是对家庭和亲人的一种补偿,在身故后为家庭或亲人留下一笔钱生活。

所以,以上三点便是重疾险比寿险重要的原因。大家如有疑问,大家可一起讨论哦。

今天就说到这里,还有几句话想告诉大家:

关于健康险,尤其是重大疾病保险,大家在购买过程中会有很多问题。

比如:这款产品好不好?适不适合我?这个疾病保不保?我能不能买?有什么限制吗?等问题。

关于身故保障,尤其是寿险,大家在购买过程中也会出现很多问题。

比如:该给谁买?不该给谁买?买多少?最高限额是多少?什么产品最适合?等问题。

大家对保险有任何问题和疑惑的地方,可以在文章下方留言或者在线咨询客服,我们会及时给予解答哦!

-

- 0

微信扫一扫

分享至好友和朋友圈