太平洋悦有余养老年金保险(互联网)怎么样?收益高吗?利益演示

一、太平洋悦有余养老年金保险(互联网)投保规则

投保年龄:女性55至80周岁,男性60至80周岁

保险期间:10年

缴费期间:趸交

犹豫期:15日

二、太平洋悦有余养老年金保险(互联网)保什么?条款解析

(1)养老金

养老金领取方式有年领和月领两种,领取方式由投保人在投保时与保险公司约定,并在保险单上载明:

若选择年领方式,自养老金领取起始日起,如被保险人生存,按合同约定已支付的保险费乘以下表对应的养老金给付比例给付一次养老金,直至被保险人身故或合同终止。

若选择月领方式,自养老金领取起始日起,如被保险人生存,按合同约定已支付的保险费乘以下表对应的养老金给付比例给付一次养老金,直至被保险人身故或合同终止。

年领方式,自养老金领取起始日起,按已支付的保险费乘以2.37%给付一次养老金;

月领方式,自养老金领取起始日起,按已支付的保险费乘以0.2%给付一次养老金。

(2)满期保险金

若被保险人生存至保险期间届满,按合同基本保险金额给付满期保险金,合同终止。

(3)身故或全残保险金

若被保险人身故或全残,按照已支付的保险费、现金价值两者的较大者给付身故保险金或全残保险金,合同终止。

三、太平洋悦有余养老年金保险(互联网)怎么样?

太平洋悦有余养老年金保险(互联网)最高可以保障至80周岁,养老金领取方式由投保人选择,可年领也可月领。

太平洋悦有余养老年金保险(互联网)保障内容涵盖养老金、满期保险金,10年满期,生存至保险期间届满,按合同基本保险金额给付满期保险金。

四、太平洋悦有余养老年金保险(互联网)收益高吗?利益演示+案例

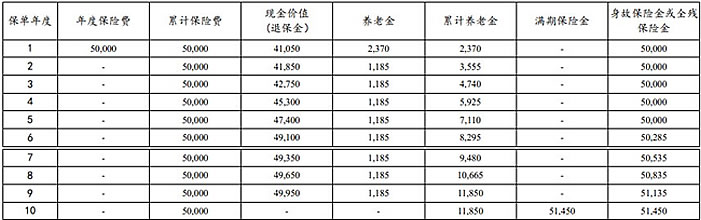

张先生,60周岁,为自己投保了50份“太保悦有余养老年金保险(互联网)”,趸交保险费50,000元,保险期间为10年,基本保险金额51,450元,养老金领取方式选择年领。

张先生的保单利益如下:

保单在第5年的时候,保单现金价值达到了47400元;

保单在第6年的时候,保单现金价值达到了49100元;

保单在第7年的时候,保单现金价值达到了49350元;

以上为案例演示,具体以条款/实际情况为准!

五、养老年金保险值得买吗?

养老年金保险是否值得购买取决于个人的财务状况、养老规划和其他投资选择。在考虑是否购买养老年金保险时,可以考虑以下几个因素:

1. 收益与风险:养老年金保险通常提供稳定的回报,但收益率可能低于某些投资产品。同时,它们通常具有较低的风险。

2. 强制储蓄:养老年金保险可以作为一种强制储蓄工具,帮助您长期积累资金。

3. 税收优惠:某些国家的养老年金保险可能提供税收优惠。

4. 保障期限:不同的养老年金保险产品可能提供不同的保障期限,一些产品可能保证终身领取,而其他产品则可能只保证领取一定年限。

5. 资金灵活性:一些养老年金保险产品可能允许加保、减保或提前领取部分资金,这提供了一定的资金灵活性。

建议您根据自己的需求和财务状况,咨询专业的财务顾问,以确定养老年金保险是否适合您的养老规划。同时,也可以考虑其他养老储备方式,如个人储蓄、投资、社会保障等,以实现养老资金的多元化配置。

以上就是关于“太平洋悦有余养老年金保险(互联网)”的内容,如果您对以上推荐的产品感兴趣,或者想要了解更多保险产品,都可以点击“立即咨询”或“免费获取方案”,我们会为您安排专业的保险顾问一对一为您服务!

-

- 0

微信扫一扫

分享至好友和朋友圈