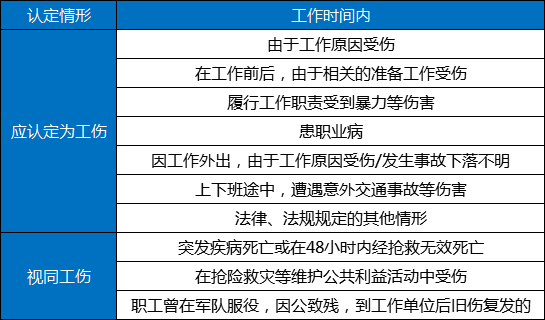

雇主责任险产品对比,2022雇主责任险哪家保险公司好

雇主责任险是责任险,也是雇主险,为企业减负,为员工谋福利。雇主责任险是指被保险人所雇佣的员工在受雇过程中遭受意外或患上职业性疾病而导致伤残或死亡时,保险公司会承保被保险人需承担的医药费用、经济赔偿责任,以及所支出的诉讼费用的一种保险。保险公司主要是在约定的赔偿限额内赔付伤残/死亡赔偿金、误工费用、医疗费用等等。

雇主责任险的受益人是雇主,所以雇主是可以为了自己的利益去为自己购买雇主责任险的。当然,政府或政府职能部门为了落实安全生产责任,也可以为当地高风险行业的雇员投保“雇主责任险”。需要注意的是,雇员是不能为自己购买“雇主责任险”的,因为它的受益人只能是雇主。而在购买雇主责任险的时候,还可以购买相关的一些附加险,比如说附加第三者责任保险、附加雇员第三者责任保险、附加医药费保险等等。

二、雇主责任险多少钱一年?

1、以工种来报价,企业里不同岗位的员工价格不同,危险工种更贵一些!

2、是以企业所处行业来报价,不管企业内部工种,所有员工一口价。

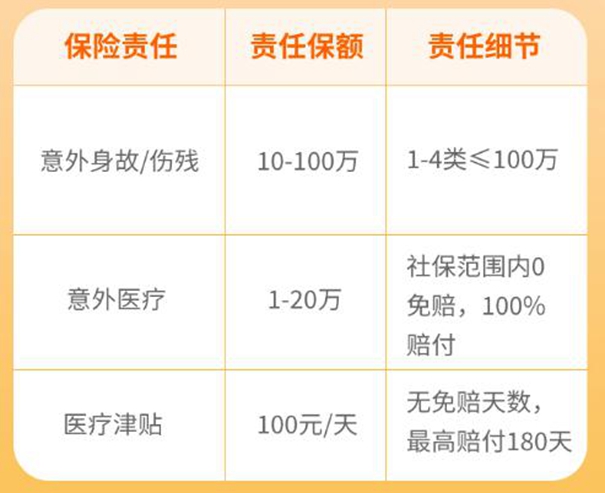

目前市场上各大保险公司都有雇主责任保险这类型的产品,对于购买保险产品主要关注的也就是责任限额、保险费(率)、免赔额、赔偿范围或标准等等。

雇主责任险保险费(率):保险费和费率与责任限额有一定关系,责任限额越高保费可能越高,但费率会随着责任限额的提高可能会降低。保费一般在100元-几百元之间不等。

雇主责任险责任限额:责任限额可以根据企业实际需要进行选择,一般购买40万-100万之间的雇主责任险的企业较多,比如企业为员工投保工伤保险的,可以买低限额的,没有工伤保险,可以买高限额的。

雇主责任险免赔额:根据实际保险方案确定。

雇主责任险赔偿范围或标准:这个主要就是看有没有附加条款,附加条款可以扩展一些保险责任,那么可能会导致保费的增加或减少。

三、2022雇主责任险哪家保险公司强?

雇主责任险哪家保险公司好需要从几个方面来考虑:

1、一定要选择知名的品牌的保险公司,必须是正规的、知名品牌。

2、雇主险的方案一定更要选择适合自己的方案,就是那种定制化的解决方案,方案本身要根据我们的企业员工实际情况来进行制定。

3、雇主险的价格一定进行多方面的对比一下,适合自己的才是关键。

小编比较值得买2022雇主责任险产品

华安助业保2号雇主责任险

助业保2号是目前市场上雇主险产品单款承保保额最高的股主险,职业覆盖非常广泛,5人(含)以上起保,承保年龄为16-60周岁1-6类员工,1个月起最低仅需6.1元/人,1-3类可保200万,4类可保150万,5-6类最高100万,可承保高空作业。

支持短期投保,1个月起就可以投。(短期保单不支持替换和减人,只支持增人);保全无换人率限制,100%换人率。在线保全替换,方便快捷。可扩展新冠责任/可扩展24小时保障/可提升伤残比例,可附加紧急运输费等。

太平洋企业雇主责任险

投保年龄广:该产品的最低投保年龄为16周岁,一般同类产品都是18周岁,该产品比较起来要略好。

保障内容全面:只要是工伤范围内的事故,都是可以赔偿的,被保险人需要承担的风险可以说是很小的。该产品甚至还包含了法律诉讼费用,对于合理且必须的法律诉讼费用,保险公司也是能报销的。

覆盖范围广:该产品对于合同工、正式工、临时工、短期工、季节工、学徒工都能保障。

中国人寿雇主责任险

投保规则:

本方案年单可以批增、替换,年度替换率不得高干100%,不支持减员。支持短期(少干1年)投保,短期投保仅支持批增,不支持替换和减员。1-3类可以月交,月费率为10%,以此类推,4-5类仅限年交。

出单时效:

保单:当日16点之前录入保单,当日出单,T+2生效;16点之后录入保单,次日12点之前出单, T+2生效

批单:当日16点之前录入批单,当日出单,次日生效;16点之后录入批单,次日12点之前出单。

如果您对以上雇主责任险感兴趣,可以直接点击“免费咨询”,会有客服小姐姐为您提供免费咨询服务!

如果你对雇主责任险感兴趣,或者是想要了解更多的保险产品,可以通过点击“免费咨询”,我们将会有一对一客服人员为您提供更加专业的免费咨询服务。

如果你还需要了解其他保险产品,请点击:国寿如e康悦百万医疗c款

如果你还需要了解其他保险产品,请点击:平安雇主责任险

-

- 0

微信扫一扫

分享至好友和朋友圈