中荷金生有约优享版怎么样?有哪些优缺点?收益高吗?

金生有约优享版是中荷人寿旗下的一款养老年金险产品。

由于这款产品上线的时间不长,大家对它的保障内容不熟悉。

经常有人将其与同属于中荷人寿的金生有约混淆。

那么,中荷金生有约优享版怎么样?收益高吗?

一、中荷金生有约优享版怎么样?保障内容

小编还是根据习惯,将金生有约优享版的产品内容整理成表供大家参考。

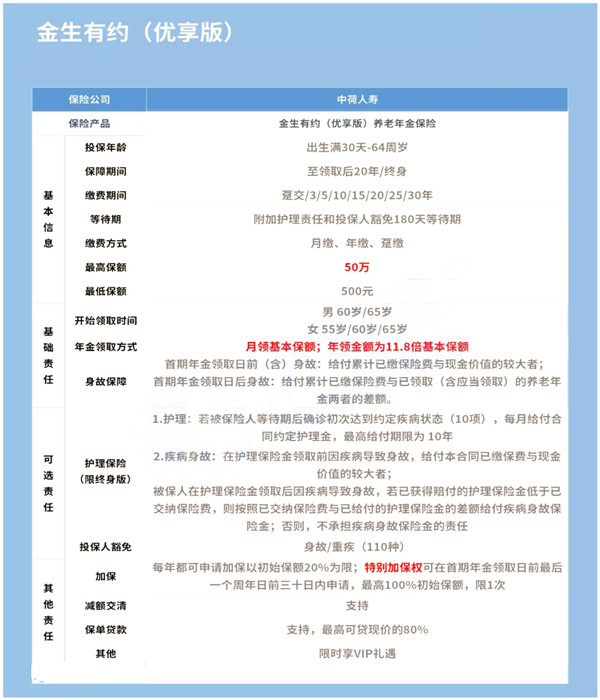

1. 投保规则灵活

中荷金生有约优享版支持出生满30天至64周岁的人群投保,可选择领取20年或终身。

最长缴费期长达30年,可以选择月交、年交或趸交进行缴费。

最低投保保额为500元,最高保额为50万,起领时间也有55、60、65三个年龄可选。

这么看来,中荷金生有约优享版的选择比较多,投保比较灵活。

2. 养老年金与身故保障

中荷金生有约优享版的养老年金领取方式有两种,

开始领取后,每月领取基本保额或者按年领取为11.8倍基本保额的金额。

至于收益如何,小编后面将会进行介绍,请大家继续往下看!

身故保障方面,金生有约优享版的被保人若首期年金领取日前(含)身故,给付累计已缴保险费与现金价值的较大者;

若首期年金领取日后身故,给付累计已缴保险费与已领取(含应当领取)的养老年金两者的差额。

3. 其他责任

除了上述的基础责任,中荷金生有约优享版还可附加责任,选择终身版的可以根据需要附加护理保障。

护理保障约定,若被保险人等待期后确诊初次达到约定疾病状态(10项)。

每月给付合同约定护理金,最高给付期限为 10年。

若在护理保险金领取前因疾病导致身故,保险公司将给付已缴保费与现金价值的较大者;

若被保人在护理保险金领取后因疾病导致身故,若已获得赔付的护理保险金低于已交纳保险费。

则按照已交纳保险费与已给付的护理保险金的差额给付疾病身故保险金。

否则,保险公司不承担疾病身故保险金的责任。

另外,还可附加投保人豁免,若投保人不幸身故或发生合同约定的110种重疾,可以豁免后期未缴纳保费。

值得一提的是金生有约优享版的特殊加保约定,每年都可申请加保以初始保额20%为限。

特别加保权可在首期年金领取日前最后一个周年日前三十日内申请,最高100%初始保额,限1次。

也支持保单贷款,资金流动比较灵活,一定程度上可解燃眉之急。

以上就是中荷金生有约优享版的主要内容,我们接着具体看看它的收益情况。

二、中荷金生有约优享版有哪些优缺点?

中荷金生有约优享版的优缺点,主要集中反映在它的投保条件和保障责任上。

中荷金生有约优享版主要为被保人提供养老保障,即年金给付。

此外,它还可以附加护理保险,为被保人提供范围更广的保障。

优点:

1. 投保年龄范围较广,无缝衔接退休生活

中荷金生有约优享版的投保年龄为出生满30天-64周岁,

投保年龄范围也算比较广,能覆盖大部分人群。

且在国家规定的退休年龄(男:60周岁;女:55周岁)下,它的投保年龄刚好能贴合退休年龄,做到无缝衔接养老。

2. 附加护理保险

除了年金保障外,中荷金生有约优享版还可以附加护理保险。

该保障约定,若被保人在保险期间达到合同约定的(10种)疾病状态,保司每月给付护理保险金,最多连续给付10年。

该保障能有效减轻老人退休期间患病给家庭造成的经济损失。

缺点:

附加护理责任和投保人豁免有180天的等待期。

等待期的存在,在一定程度上延迟了被保人实际获得相关保障的时间,于被保人有点不利。

三、中荷金生有约优享版收益高吗?

小编以”30岁男性,交10年,60周岁以后月领5000元,保至终身,无附加“为投保条件,收益测算结果如下:

按上述投保条件,每年需交保费38715元,10年共计投入金额387150元。

60周岁后每月领取5000元,每年可领取年金6万元。

现金价值的增长比较慢,该投保条件下,在保单第20年才“回本”。

不过我们更加关注养老年金。

根据测算数据显示,该被保人在67岁时累计年金领取超过投入资金。

到80周岁时,累计领取的年金更是高达120万,是投入资金的3.1倍,收益是比较可观的。

四、总结

中荷金生有约优享版的表现还是比较不错的。

相对齐全的保障和可观的收益都能成为这款产品的竞争优势。

养老年金保险的收益比较稳健,长期的收益比较明显,比较适合年轻人做养老理财规划。

如果您对中荷金生有约优享版感兴趣,直接点击“免费获取方案”,不管是否投保都会有保险专家免费为您服务!

-

- 0

微信扫一扫

分享至好友和朋友圈