海保乐满满终身寿险怎么样?收益如何?可靠吗?

增额终身寿险的保额会随着时间的增长按一定的比例增长,其理财属性也比较明显。

海保乐满满终身寿险的保障如何,用于理财的话收益高吗?

海保乐满满终身寿险怎么样?收益如何?

这是我们在投保前比较关注的问题,今天小编就给大家解读一下。

一、 海保乐满满终身寿险怎么样?

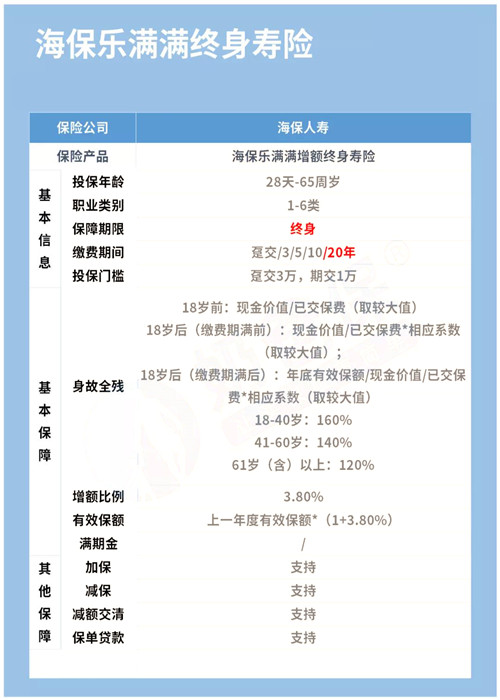

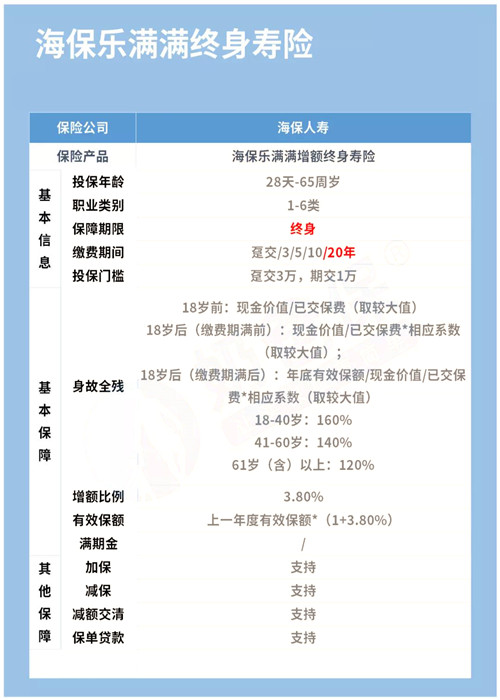

海保乐满满终身寿险的产品形态小编已经整理,如下:

海保乐满满终身寿险的保障内容比较简单,我们先简单看一下:

1. 投保规则比较宽松

海保乐满满终身寿险的投保年龄覆盖比较广泛,出生满28天至65周岁的人群都有机会获得保障。

职业限制比较宽松,1-6类职业均可承保。

最长缴费期长达20年。

2. 身故保障中规中矩

作为一款终身寿险,身故保障是海保乐满满终身寿险的保障中必不可少的部分。

其对保障期间被保险人发生的身故/全残责任如下:

18岁前:赔付现金价值、已交保费中的较大值;

18岁后但在缴费期内:赔付现金价值、已交保费*相应系数中的较大值;

18岁后且缴费期满后:赔付年底有效保额、现金价值、已交保费*相应系数中的最大值。

这里涉及的相应系数为:

18-40岁:160%;41-60岁:140%;61岁(含)以上:120%。

海保乐满满终身寿险的增额比例还是不错的,达到3.8%,即:当年有效保额=上一年度有效保额*(1+3.8%)。

此外,这款产品也支持加保、减保、减额交清、保单贷款等功能,能让资金规划更加灵活。

二、 海保乐满满终身寿险收益如何?

终身寿险的理财收益主要通过减保或退保的方式提取现金价值实现。

我们接着看看海保乐满满终身寿险的收益情况。

以小明为例,小明今年30岁,三十而立,收入比较稳定。

打算投资一份理财型产品,于是配置了海保人寿的乐满满终身寿险,身故/全残保障与理财收益二者兼得。

小明每年投入10万,5年共计投入资金50万元,其现金价值情况如下。

小明投保海保乐满满终身寿险第七年,在不考虑通胀的情况下,该保单的现金价值就超过了其投入资金,实现了“回本”。

即使小明出现短期的资金周转问题,也可以通过保单贷款解决燃眉之急。

60周岁时,该保单的现金价值高达130万元,约为投入金额的2.6倍,收益比较可观。

小明可以通过减保的方式提取一定的现金价值用于补充养老,提高养老生活质量。

假设小明在105周岁时驾鹤西去,此时保单现金价值为6142600元、有效保额为:381100*(1+3.8%)^(75-1)=6020646.23(元)、已交保费*返还系数为:500000*120%=600000(元)。

根据海保乐满满终身寿险“18岁后且缴费期满后:赔付年底有效保额、现金价值、已交保费*相应系数中的最大值“的约定。

显然,此时保险公司应赔付现金价值作为身故保险金,共计6142600元。

这笔钱可以作为一种财富传承给受益人。

这里小编还需要提醒广大消费者,如果配置了健康险或寿险,需要让受益人知道保单的存在,以防万一。

三、 海保乐满满终身寿险可靠吗?

海保乐满满是一款保障相对给力的产品,其收益也比较可观。

作为一种理财性质的保险,其收益是稳健且长期的,不过保障会相对薄弱些。

小编觉得保障优于理财,如果在保障缺失的情况下选择理财,就不能较好地规避意外、疾病等风险带来的极端损失。

如果您对海保乐满满终身寿险感兴趣,直接点击“免费获取方案”,不管是否投保都会有保险专家免费为您服务!

-

- 0

微信扫一扫

分享至好友和朋友圈