恒大万年禧两全保险的亮点?现金价值?5年交领多少钱?条款

一、恒大万年禧两全保险的亮点?

↓

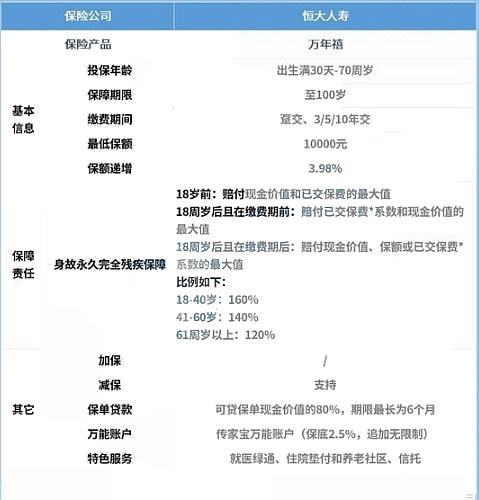

1、保至100岁

这款产品的投保年龄范围是出生满30天-70周岁,范围还是挺广的,可以为孩子投保储备一份教育金,也可以为自己准备养老金,用途多样。

而保障期限虽然不是保障终身,但是保至100岁奶爸觉得也是足够了。

2、缴费灵活

恒大万年禧的缴费期间可以选择趸交、3/5/10年交,不过越晚投保,还是有一定限制,比如70岁只能选择趸交,65周岁只能选择3年交等。

起投金额是10000,相对来说稍高一点,比较适合预算充足的人群。

3、保额每年以3.98%比例增长

恒大万年禧从第二个保单年度起,每年保险金额按照上一年度基本金额的3.98%递增。

这个递增比例倒是挺少看见,一般终身寿险约定3.6%或者3.8%等等,另类的约定想必也会吸引消费者的关注吧。

4、可附加万能账户,支取灵活

这款产品不支持加保,但可以通过减保和保单贷款的方式从保单里领取现金价值使用。

它的领取方式和年金险不一样,年金险的条款约定了每年固定领取多少,而增额终身寿险则是从保单里领取现金价值,每次领取金额不固定,只要不超出条款约定的限额就行了。

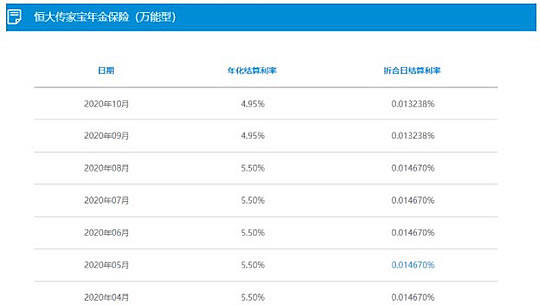

而且还可以附加一个万能账户——传家宝万能账户,保底利率由2.5%,现在的年化结算率是4.95%,详情可看下图:↓

上图是今年4月份到10月份传家宝的年化结算利率变化,虽然有所下降,但是结算利率依然能维持在一个较高水平。

二、恒大万年禧两全保险5年交领多少钱?

↓

以30岁小R为例,年交10万,交5年,一共交了50万,第一年交了保费后基本保额是363800,现金价值是27913。

因为保额递增的同时现金价值也会跟着增长,我们可以看到缴费期满后,也就是小R45岁时,现金价值已经超过已交保费,这时候退保基本没什么损失。

但不是建议大家现金价值超过保费后就退保,这样就失去了资金增值的意义了,除非有特殊情况。

身故保障方面,在缴费期内小R43岁时,此时如果不幸身故,身故保险金有60万,已经超过了已交保费。

往后随着时间的流逝,肉眼可见的保额、现金价值和身故保险金每年都在增长,等到第30个保单年度,现金价值已经超过百万,比已交保费多出了一半有多。

而且恒大万年禧还有一个满期保险金约定,如果保障期限满后被保人依然生存,可以按照年度保额给付满期保险金。可谓是“生死”都保。

三、恒大万年禧两全保险保障范围是什么?

恒大万年禧两全保险提供身故保障,18岁前赔付现金价值或已交保费的最大值,18岁后且在缴费期前,赔付已交保费*系数或现金价值的最大值,18岁后且在缴费期后,赔付现金价值、保额或已交保费*系数的最大值。系数约定如下:18-40岁:160%;41-60岁:140%;61周岁以上:120%;可附加万能账户,这款产品不支持加保,但可以通过减保和保单贷款的方式从保单里领取现金价值使用。

提供4个特色服务,就医绿通:包含专家门诊、专人陪诊、专家病房等,费用垫付:覆盖全国4500+网络医院支持费用垫付,养生谷:总保费在150万元以上,可以对接恒大养老社区,给老年生活提供一个健康养生养老的地方。

如果您对恒大万年禧两全保险感兴趣,直接点击“免费获取方案”,不管是否投保都会有保险专家免费为您服务!

-

- 0

微信扫一扫

分享至好友和朋友圈