增额终身!恒大万年禧两全保险保障如何?收益怎么样?

万年禧两全保险是恒大人寿的一款增额终身寿险,同时又包含了两全责任,中后期现金价值较高。此产品更适合作为养老计划,同时可以附加万能账户和恒大养老社区,还有绿通服务。稳定收益,恒大万年禧两全保险保生又保死,保障如何?收益怎么样?

恒大万年禧两全保险,到期还活着的,可返还一笔巨款;保障期内死亡的,也能获赔一笔巨款。

万年禧两全保险怎么投?

投保规则

投保年龄:出生满30天-70周岁

这款产品的投保年龄跨度还是比较大的,下至婴儿,上至70岁老人均可以投保,可以满足大部分人群的需求。

保障期限:至100岁

这款产品是增额终身寿险,保障责任是终身。

缴费期间

恒大万年禧两全保险保费可以选择趸交,也可以3/5/10年交,缴费期限选择比较灵活,大家可以根据实际情况,选择合适的缴费期间。

最低保额:10000元。

保额递增:3.98%

恒大万年禧两全保险的合同明确约定,它的保额以3.98%利率复利增长,不过这个保额并不是收益率,因为作为寿险,保额一般只跟身故保障有关系。

恒大万年禧,虽说是两全保险,但它和增额终身寿险很像,仅仅是多了个满期金返还的保障!

万年禧两全保险保什么?

保障责任:

恒大万年禧保到100岁,既保生又保死。

保生:保障期到了,人活着,可以一次性领回满期金

满期金=当年的有效保额而有效保额每年按3.98%复利增长的,活的越久,收益越高!

保死:保障期内身故,赔给家人一笔身故金

身故金与年龄和交费情况有关,至少也能拿回已交保费!

保额逐年递增,账户收益也是逐年增长,可以安全保本地实现小钱变大钱的美梦。

万年禧两全保险的亮点:

1、保额每年按3.98%复利递增

恒大万年禧,保额每年按3.98%的复利递增,意味着不断增长的身价。

但仅仅是身故的时候,赔的钱和它有关。

2、收益逐年递增

保额会增长,账户的现金价值也会增长,现金价值代表退保时可领取的钱。

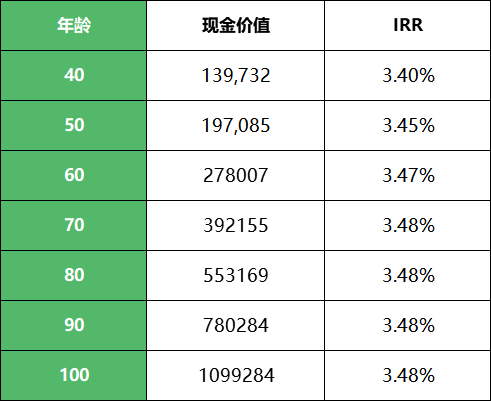

40岁时,收益为13.9万,翻了1.4倍;

70岁时,收益为39.2万,翻了3.9倍;

每年的实际收益率高达3.48%,比余额宝、银行存款利率(2.75%)高多了!

也就是说存越久,收益越多。

3、领取灵活

如果需要用钱,有3种方式把钱领出来用3

3.1、保单贷款

最高可贷现金价值的80%,最长6个月需要还本付息;

也可以不还,本息计入下期贷款的本金,

直至欠款=现金价值,合同就会终止。

3.2、减保

第2年起可以通过减保的方式,把部分钱取出来花;

减保后,年交保费、现金价值会相应的减少;

只要减保后的年交保费不低于1000元,减保的金额和次数是不限的!

3.3、全额退保

当年的现金价值是多少钱,就可以退保拿回多少钱。

所以最好是等回本后退保,才没有损失哦!

如果只是临时周转资金,建议采用上面2种方式!

4、满期还活着,可返还一笔钱

恒大万年禧,保至100岁。

若100岁时,被保人还活着,可以领取一笔满期金。

5、可附加万能账户,获更高收益

恒大万年禧,没有加保功能,也就是说将来有钱了也不能存进去。但好在它可以附加传家宝万能账户!保底2.5%的收益,写进合同。

提供的特色服务比较多,如果用来养老的话可以提高保费对接恒大养老社区。

恒大万年禧收益性如何?

消费者购买增额终身寿除了寿险本身的身故金部分,另一个最主要的目的就是看重保单的价值增值。非身故阶段的确定性增值的账户价值既可以供投保人灵活提取或作为其他功用性需求提取,也可以作为确定的财富价值定向传承。

关于现价回归:

趸交缴费回归,第6个保单年度;

3年缴费回归,第6个保单年度;

5年缴费回归,第7个保单年度;

10年缴费回归,第9个保单年度;

关于内部保证回报率:各个缴费期,内部回报率在不同年限,20-30年区间均稳定在3.44%-3.47%区间;产品收益位于市场同类型产品较上段区间。

如果对这款产品有任何疑问,或是想咨询其他保障,直接点击“免费获取方案”,获取更适合您的保险方案!

-

- 0

微信扫一扫

分享至好友和朋友圈