测评:众安医惠保全国版健康告知?与好医保相比好不好?

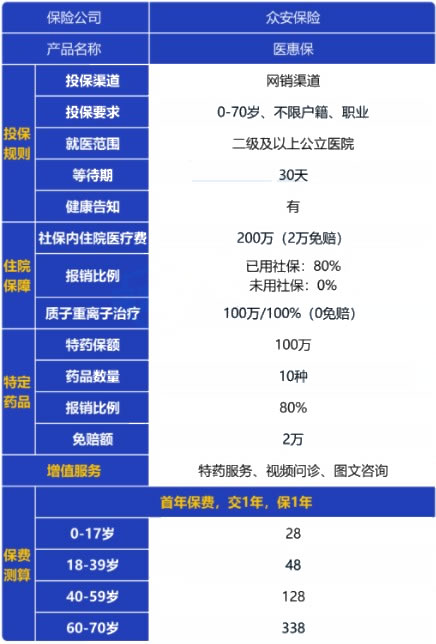

一、众安医惠保全国版保什么?

医惠保是众安保险承保的一款商业补充医疗险,设计初衷除了弥补社保保障的不足,还给身体欠佳,买不到百万医疗险的朋友,提供了一个参保机会。

它的具体保障如下:↓

对于生病住院引起的医疗费,如果是医保目录内自己掏的钱,费用超过了2万元,可以用医惠保来报销,报销比例80%,最高报销200万。

还有质子重离子的保障,没有免赔额,报销比例为100%,报销额度100万。

要是在治疗时用到下面这10种特效药,可以报销80%,报销额度也是100万。

王先生买了医惠保,等待期过后,由于腹部不适,去医院查出肝癌。整个治疗期间,共花了72万医疗费。

其中住院治疗费32万,医保报销了11万,医保内个人掏了6万,医保外个人还要掏15万。在上海质子重离子医院治疗花费35万,后续还用了特效药“拜万戈”,药品费5万元。

通过医惠保,可以报销:

医保内医疗费:(6万-2万)x80%=3.2万

医保外医疗费:15万,不报销

质子重离子治疗费:35万,全部报销

特定药品费:(5万-2万)x80%=2.4万

一共报销:40.6万

原本王先生自己要掏61万的医疗费,现在医惠保能报销40.6万。大大减轻了经济压力,可见保障力度是挺不错的。

二、众安医惠保全国版健康告知严格吗?

一般来说,惠民保只会对一些既往症有要求,或者明确不赔,或者降低赔付比例,但不会把有既往症的人群直接拒之门外。也就是说即便有一些疾病,例如癌症什么的还是可以正常买。

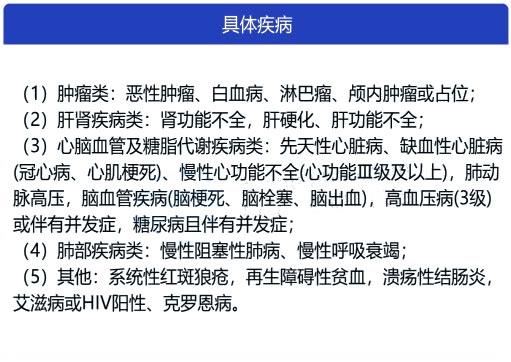

但医惠保有健康告知,如果患了下面这5类比较严重的疾病,就不能购买医惠保了,因为不符合投保要求。

↓

可以看到,只要患了表格当中的疾病之一,例如3级高血压、有并发症的糖尿病等,就买不了医惠保。

总之,医惠保的优缺点都很明显,价格便宜,可以用来弥补社保内的大额治疗费;但是免赔额高,投保年龄、健康告知也有门槛。

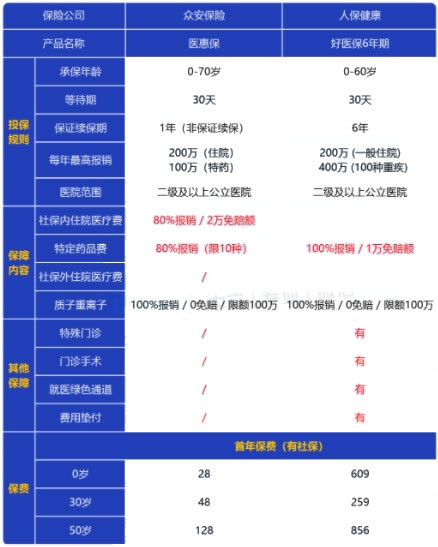

三、众安医惠保全国版与好医保相比好不好?

↓

可以看到,医惠保和6年期的好医保相比,主要有以下几点不足:

保障不全面:医惠保只报销社保内的医疗费和10种特定药品费,而好医保不限社保内外都能报销。

免赔额较高:医惠保免赔额2万,好医保的免赔额只有1万,并且是6年内共享1万免赔额。

不保证续保:医惠保是1年期的医疗险,不能保证续保,如果停售了就不能续保,而好医保是6年内保证续保,即便6年后产品停售了,也能免告知续保到同公司其他医疗险。

医惠保是惠民保的一类,对于身体欠佳,买不到商业医疗险的朋友,可能是一个还不错的选择,毕竟能买到比买不了要好。

但是对于身体健康的朋友,你们的选择权更多,可以考虑保障更全面的百万医疗险,比如6年期的好医保长期医疗。

如果您对众安医惠保全国版感兴趣,直接点击“免费获取方案”,不管是否投保都会有保险专家免费为您服务!

-

- 0

微信扫一扫

分享至好友和朋友圈