因为没注意这个,我买保险多花了3000块

我相信大部分对保险一知半解的朋友可能都被“附加险”弄的头脑发懵,所以今天小沃就给大家捋捋清楚。

附加险指的是那些不能单独投保、依附于主险的保险产品,是投保时的可选项目。

简单来说,保险产品可以比喻为垒积木,主险就是最下面的那块,附加险就是其他可以往上叠加的积木。把几种附加险不同组合起来,保障责任也不尽相同。在满足不同人需求的同时,让个性配置最优化。

附加险与主险的主要区别就是:主险可以单独投保,附加险却不能。

比如我们常见的寿险、养老险、重疾险等都可以作为主险,在此基础上,可以选择额外添加的像是住院医疗险、保费豁免、特定赔付等等就是附加险。

虽然二者作用不同,但我们不能单纯的说哪种更好、更有用。

小沃在这里给大家举个例子,相信你就明白了。

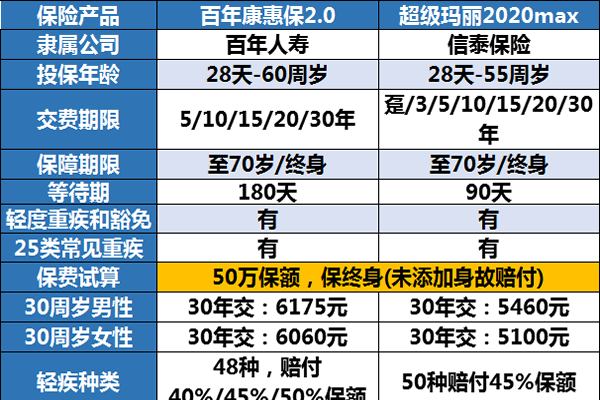

比如超级玛丽2020Max这款产品,其中重疾、中症、轻症保障和被保人豁免是主险;特定重疾、投保人豁免则是它的两个可选附加险。

其中特定重疾这个附加险,更适合对癌症和心脏疾病方面更有需求的人;投保人豁免则更适合当父母作为投保人给孩子买保险的情况。

附加险之所以存在的原因之一就是让保障更灵活。

除了弥补主险的责任不足之外,添加必要的附加险,也是让被保险人能在有更多的保障。

当然,前提条件是投保人知道怎么选能利益最大化,而不是被天花乱坠的“漂亮”条款迷了眼。

不过,对于一般人来说,附加险最大的作用是省事,可以在购买主险时,选择性的添加一些适合自己的附加险,从而提升自己的保障,又不至于加重保费的压力。

但真有这种好事吗?其实还得要仔细鉴别分析才行!

在我们购买保险时,某些不太地道的销售人员会故意将主险和附加险捆绑着一起卖。比如有的销售人员也不讲清楚为什么,就让投保人在购买重疾险时把所有的附加险都勾选上,保费贵先不说,勾选的保障可能都是被保险人不需要的,这就太不厚道了!

就像如果你只想买个重疾险,结果却捆绑了附加意外险、附加医疗险、附加身故金等,这种捆绑明显就不合理,要是确实需要意外险、医疗险或身故理赔(寿险),完全可以额外单独购买。

当然了,也不是说所有附加险就没必要买,有些附加险还是相当不错的。

一般来说,保险的附加险有:附加特定重疾、附加住院医疗补偿、附加意外伤害、附加意外伤害医疗、附加定期寿险、附加投保人豁免、附加恶性肿瘤赔付、附加住院津贴等等。

可谓种类繁多,遍地开花。

就拿重疾险的附加险为例,带大家了解一下常见的附加险保障。

● 首先,轻症或中症的保障。虽然目前大多的重疾险已经涵盖了轻症,但有些产品的设计上,轻症需要额外附加。

● 其次,投保人豁免。投保人豁免就是双保险,主要就是为了当投保人出险条款约定的情况(比如重疾、死亡、残疾),如果那时还在还没有交完保费,可以免缴后续保费,并且被保险人的保障责任依然有效。

这个附加险比较推荐在父母作为投保人给孩子买保险的情境下,因为在孩子独立前,父母是孩子的保障。这样一来,一旦保障期间父母有了不测,孩子的保障也能继续有效。

● 最后,就是一些特定疾病的附加险。比如特定重疾二次赔付、心脑血管疾病二次赔付等等。

对于附加险,小沃建议大家可以根据自己需求选择性添加,可以根据主险的不足,选择有补充和延伸作用的附加险。这样做,就能为自己的保障锦上添花了。

以超级玛丽2020Pro举例,这款重疾险具有明显的性价比优势,特别是在不选择附加恶性肿瘤保障的前提下。而且特别适合女性朋友,投保会比其他重疾险便宜一些。

如下图所示:一个30岁女性,50万保额,30年缴费,保终身。选择添加不同的附加险,价格不一样,保险责任也不一样。

注1: 在实际投保过程中,会有两个主险可供选择,一个是含身故保障的主险(自带附加身故保证金),另一个就是不含身故保障的主险(不可附加身故保证金)。所以,如果被保险人已经过了18周岁,直接投保不含身故保障的主险就行。

所以说,如果只买主险,她的年交保费是4950元;

如果附加恶性肿瘤额外保险金及重疾豁免,她的年交保费比只买主险多了20%左右,获得了癌症二次赔付和重疾豁免的保障。适合更注重癌症保障的人,让保险责任更加细致实用。

因为恶性肿瘤额外保险金提前给付,需要附加在癌症二次赔付的基础上,所以如果选择了这款附加险,她的年交保费比只买主险多了24%左右。不过,单看这个附加险,只需要每年多交200元左右,性价比还是不错的。

以此类推,可以根据需求自由组合,搭配出适合自己的。

所以,整体看来附加险虽然挺好,但在选择上要量力而行,挑选最适合自己的情况的。还是那句话,希望大家可以花最少的钱,得到最多的保障。

如果你已经决定要在投保时加上附加险,那么在这之前,以下3点你必须特别注意。

● 保障期限

选择附加险时,要看附加险的保障期限是不是和主险一致。比如,有很多重疾险主险是可以保终身的,但附加的医疗险,被保人岁数一旦超过最高续保年龄,就不能继续投保了。还有些附加险里面的意外险,保障期限只有一年或附加险的合同会在主险出险后也随之终止。

● 缴费期限

通常附加险续保需要在主险的缴费期内。这意味着短期附加险无法在主险缴费期过后再续保。拿重疾险举例,如果缴费年限是30年,一旦缴费期结束后,重疾险仍然可以保终身或保到你选择的年龄(比如保到70、80岁)。但作为该主险附加险的一年期医疗险已经无法继续购买了。

● 保额是否与主险共用

有些保险产品的附加险是与主险共用保额的,当附加险理赔后,主险的保额就会相对减少。因为附加险也是分两类,一个是额外给付保额,另一个是提前给付保额。提前给付保额的通常都是和主险共用保额;额外给付保额的才是真正有额外的保险保障。所以,在购买之前都要看清。

今天的内容就分享到这里,如果你还有疑惑或想了解更多保险配置方案,可以给小沃留言,我们随时为你解答疑惑哦~~

-

- 0

微信扫一扫

分享至好友和朋友圈