教女童遭教师殴打住院!家长该如何选择少儿险?

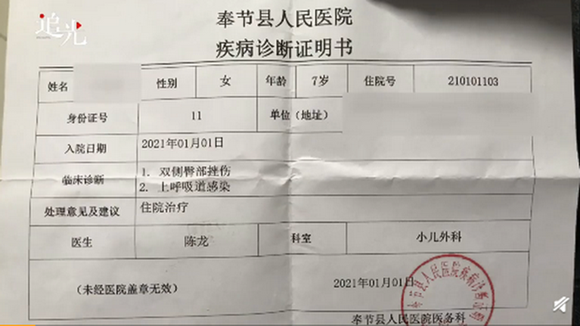

1月7日,网友李女士在重庆网络问政平台上反映,6岁女儿琪琪因为在12月31日下午位完成午休作业被班主任廖某用带有齿钉的板子进行殴打,导致双侧臀部大面积淤青,受伤程度导致住院治疗七日。

(Ps:上图来源于网络,图中信息准确无误!)

作为祖国的园丁——教师,我们身为家长很难想象这种身份的人竟然会对幼龄女童进行殴打!情节严重导致住院治疗,看来不管是谁,我们的身边都存在着隐患,更别说是年幼的孩子了!而作为父母的我们,更应该去关注孩子,保护孩子,不仅是为了减低经济损失,更要好好保护孩子,提高保险的防范意识,在2021新的一年里,购买一款合适的少儿险,重视可能会发生在孩子身边的各种意外!

如何选择少儿险?

我们通常说的意外险,主要是包含意外身故、意外伤残、意外医疗三个方面。

1、意外身故

保由于意外导致的身故,目前国家规定,0—9岁,身故赔付不能超过 20 万;10—17 岁,身故赔付不能超过50万。

所以0—9岁儿童,就算买了500万的意外险,如果发生身故,只能赔付20万。

2、意外伤残

意外伤残是意外险独有的地方,也就是说如果发生意外残疾,可以按照比例获得保额。

比如如果鉴定属于5级伤残,那么可以获得保额*60%的赔付,如果投保50万可以获得30万的伤残赔付。

3、意外医疗

对于绝大分别情况来讲,都是小的磕磕碰碰,还远远达不到残疾的程度。发生意外需要门诊或者住院治疗,这里就需要意外医疗来报销了。

有的产品是不限制报销范围的,而有的只能是社保范围内才能报销。并且能够覆盖社保外的费用,肯定是再好不过了。

所以挑选一款意外险其实很简单,只需要大家结合自身的具体情况,在保费、保额、意外医疗等几个维度来进行权衡,就能选到一款适合自己的产品。

这里小沃总结了几个投保少儿险的小窍门:

保身故、保伤残。身故额度,20万为限。

保意外医疗。优先高保额意外医疗。不限社保用药、100%赔付、0免赔。

高发交通/溺水意外保障,加分。

有住院津贴,加分。

有监护人责任,加分。

少儿选如何挑选?

市场上的少儿险那么多,我们该如何进行挑选呢?哪款好?

总结一下:

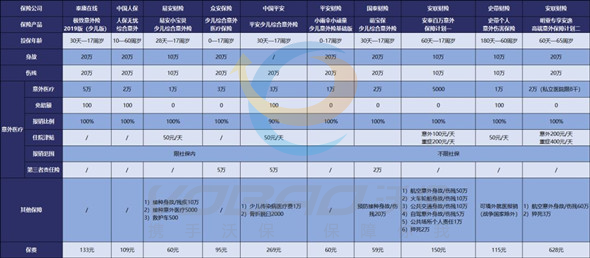

a)极致性价比,选择小雨伞小顽童少儿意外险或者萌宝保少儿综合意外险。

小顽童少儿意外险的话,有三个版本,基础版、经典版和尊贵版,除了保费及保额变化,保障责任都是一样的,宝宝常见的高发意外都能保,社保自费项目也能100%报销,门诊住院都能赔,基础版仅需60元,可保20万,不限社保性价比是很高的。

因为意外险的其他附加责任不是挑选重点,但是如果你在意第三者责任、疫苗相关保障,那就买萌宝保少儿综合意外险。

小沃想提醒的一点是,预防接中身故/伤残这类风险极小,所以这项保障几乎是用不上的,不过这个功能的存在,对家长们能起到个安慰作用吧。

b)对意外医疗有高保额要求的,首选泰康在线“极致意外险2019版(少儿版)”。极简保障,且意外医疗给的额度格外高,价格133元。

意外医疗保额的次优选,是众安保险的“少儿综合意外医疗保险”。

c)少儿意外险里,比较有特色的是:安联财险“安泰百万意外保障计划一”。这款保险保障特别全。一般身故/伤残赔付10万,高发的公共交通(10万),自驾意外(5万)都有保障。

选计划一,这些保险金叠加赔付也不会超过保监会规定的20万限额。

且这款保险,给的住院津贴也非常慷慨。一般意外100元/天。重症200元/天。

常规保障,也做得体贴:0免赔、不限社保、100%赔付、且境外就医也可赔付和报销。

同时价格也不贵。

d)再一款有特色的产品是:“明亚专享安逸高端意外保障计划二”。

常规保障,做的到位:0免赔、不限社保用药、100%赔付、境外就医和赔付和报销。

就价格来说,产品贵。性价比不算高。

但重点是,这款产品有这个亮点,私立医院也可报销、可境外就医。另住院津贴给得更加康概:一般意外200元/天;重症400元/天。

虽然,私立医院意外医疗可报,但8000的限额,远远不够(私立医院挂个号,就要2000)。

但也算是,终于市场上开始出现注重优秀服务、高端医疗保障的产品了。

如果还有疑问,或不知道如何挑选保险,欢迎点击下方“免费获取方案”,我们会分配专家为您解答关于保险和理财的疑问,助大家配置适合自己的保障~~

-

- 0

微信扫一扫

分享至好友和朋友圈