e生保保证续保版是什么意思?好不好?值得购买吗?

普通老百姓接触最多的两种是普通医疗险和百万医疗险。

普通医疗险一般费用报销额度在1-3万,免赔额100-300,大部分产品仅承担医保范围内的费用,小部分可以承担自费费用,主要用于报销小额医药费。

百万医疗险一般费用报销额度在200万-600万之间,免赔额1万左右,一般不区分社保内外费用,有的产品还可以承担国际住院部、vip病房、质子重离子治疗等特殊费用,主要起着报销大额医药费的作用。

小病医疗的话,绝大多数家庭都有能力承担,相比而言,我们更应该防范大病医疗支出的风险。今天给大家介绍的就是一款非常不错的百万医疗险,来自平安的e生保(保证续保版2020)。

一、保障情况

一般疾病/意外

一般疾病或者意外产生的医疗费用,报销额度是200万,免赔额1万,除了可以报销住院费用,本次住院前7天和后30天因与本次住院相同原因产生的合理且必要的门急诊费用,也可以报销。

恶性肿瘤

如果罹患的是恶性肿瘤,上面的一般医疗金不够用了,还可以继续用恶性肿瘤医疗保险金的200万额度,等于一共是400万额度。和一般医疗保险金类似,可以报销恶性肿瘤住院医疗费用、恶性肿瘤住院前后的门急诊医疗费用以及恶性肿瘤特殊门诊医疗费用。

除此之外,还可以得到1万元的恶性肿瘤津贴,确诊后所在的保证续保期间剩余几年的保费就不用交了,继续享受保障。

二、增值服务

除了可以报销医疗费,e生保可以提供一次住院绿通服务,减少客户寻找医院和床位的难度;还能提供恶性肿瘤国内二次诊疗服务,降低误诊风险,提供治疗建议,相关费用保险公司直接结算,不需要客户掏钱。

三、保证续保

e生保(保证续保版2020)的保障期限是1年,不过6年为一个保证续保期间。这6年,只要没有向保险公司提出不再投保,保险公司会自动续保,且价格是和首年投保时对应年龄的价格是一样的。保证续保期满后,则需要重新投保。

如果是在上一个保证续保期间届满后的60天内重新投保,不需要重新考虑健康告知。保险公司不会因为首次投保后健康状况有变化而拒绝客户投保申请。

不管是上述两项增值服务,还是6年保证续保,保险公司都把这些服务明确写进了条款里,不担心后期保险公司政策变化,让客户更安心。

四、支持核保

e生保(保证续保版2020)支持智能核保,身体有点小恙的客户可以尝试核保争取投保机会。比如甲亢、1-2级的结节,都还是有机会可以标体承保的。

五、品牌实力

e生保(保证续保版2020)由平安健康承保,平安品牌的知名度,以及遍布各地的线下网点,和丰富的医疗资源,都可以为它的售后服务做充足的保障。

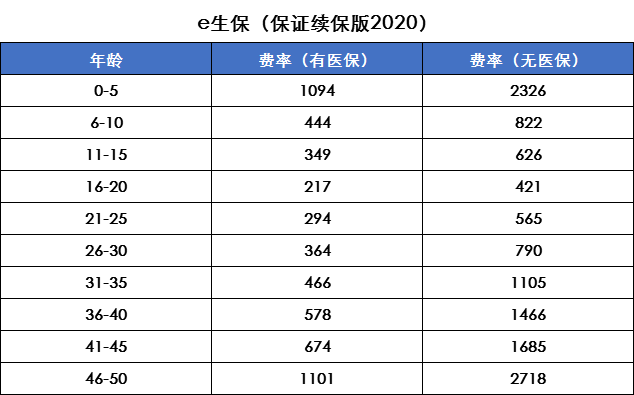

六、价格

最后,让我们看下每个年龄段的价格:

有医保(或公费医疗)与无医保的费率是不一样的,而且用有医保的价格购买的,但是并没有已有医保身份进行结算的,报销的比例降为60%。

百万医疗险各年龄段的费率分布呈u型,0-5岁和45岁以上的群体保费较贵,中间年龄段的保费相随便宜,尤其是16-25岁,每年300元不到。

百万医疗险对大额医疗支出风险有很好的转化作用,特别建议目前正奋斗在工作岗位上的小年轻们,人手一份!

如需了解,欢迎点击在线咨询,免费获得保险专家服务。惊喜享不停,投保更轻松!

-

- 0

微信扫一扫

分享至好友和朋友圈