养老年金保险有必要买吗?中韩悦未来和中荷金生有约哪个好?

“人生最痛苦的事情不是人没了,钱还在;而是人还在,钱却没了。”所以,建议大家提前储备一份合适的养老年金,可以不多,但是一定要有!

中韩人寿悦未来养老年金和中荷人寿金生有约养老年金的基本形态:

从产品的基本形态可以看出金生有约有几个明显的优势:

1、缴费期间长,最长可30年缴费;

2、可以年缴 / 月缴,并且可以年领 / 月领;

3、2021年1月31号之前投保可以加保;

4、保险期间为终身,活多久领多久。

而中韩悦未来支持减保,还可以附加金聚来万能账户,保底结算利率3%还算中规中矩,但是自主缴纳的保费需要收取3%的初始费用,生存金转入的保费只收取1%,保单持续奖励1%,从第五个保单年度开始返还。

什么样的养老年金险是一款好的养老产品呢?

我认为一款好的养老年金产品不仅要能活多久领多久,而且每年领取的养老金要尽量多,其次才是能领多少钱!

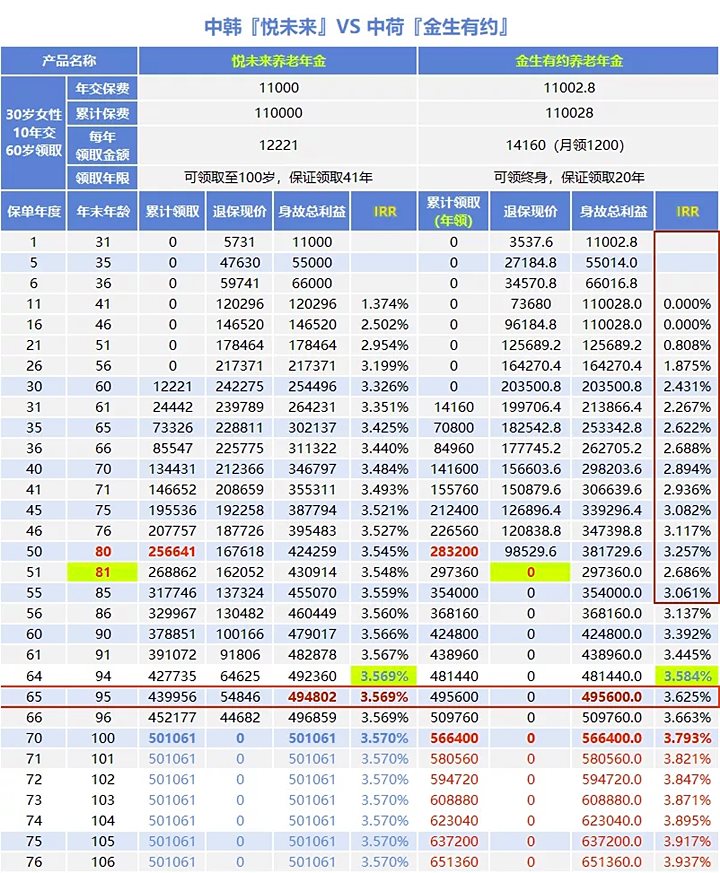

下面以30岁女性,10年交,60岁开始领取为例,由于缴费规则限制,悦未来选择年交11000元,金生有约选择年交11002.8元,累计保费相差28元,不影响利益演示。

悦未来:

60岁开始每年领取12221元,直到100岁,保证领取41年;

80岁时,累计领取256641元,还可拿回167618元,此时总结算利益IRR=3.545%;

100岁时,累计领取501061元,此时总结算利益IRR=3.57%,合同终止,即便人还活着,也无钱可领。

金生有约:

60岁开始每年领取14160元,直到终身,保证领取20年;

80岁时,累计领取283200元,此时可拿回98529.6元,此时总结算利益IRR=3.257%;

注:81岁(含)后再无身故金。

100岁时,累计领取566400元,此时总结算利益IRR=3.793%,如果人还在,还可以继续领,直到去世~

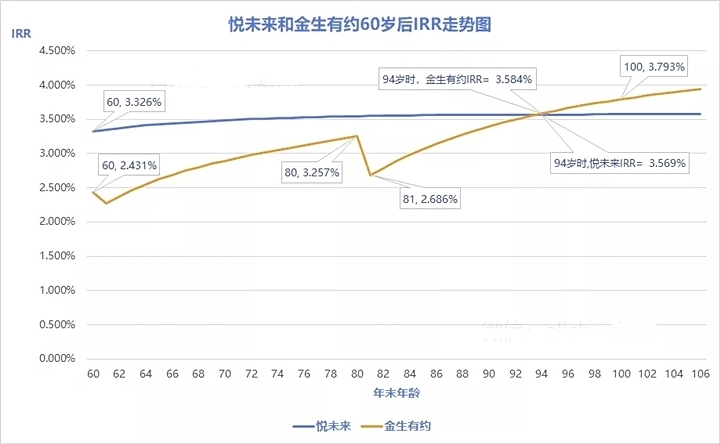

以此来看,两款产品各有优势,悦未来不管被保险人什么时候去世,都可拿回还未领取的养老金,从开始领取之后,IRR维持在3.32%~3.57左右,而金生有约前期现金价值比较低,即便开始领取后,IRR只有2.4%左右,一直到94岁才超过悦未来,100岁时为3.79%。

有人说,不知道自己是否能够活到94岁,能活到七八十岁就知足了,但是世事难料,现在的人都比较长寿,前段时间回趟老家,村里有的老人现在80多岁、90岁的,身体也还挺好的,耳不背、腰不弯,一个人也能在村里走来走去的,说不定就能活过百岁了!

以上是两款产品10年交的对比分析,金生有约看似优势不明显,但是她的优势是可以月缴、月领,还可以最长30年缴费,这一点是非常吸引人的,还是以30岁女性10年交60岁开始领取为例,每月领取1200元,各种缴费方式对应的年缴保费如下:

上面的保费比是以10年缴费为基数计算得到的比例,可以发现趸交总保费是最少的,这并不难理解,因为保险公司更短的时间拿到你的总保费,在同样的年限内产生的投资收益肯定要高于更长时间的缴费方式。

但是这款产品3年和5年交的方式却有点奇葩,5年交总保费比3年交总保费还少,也许这是个bug,如果有人愿意选择3年缴费,不如选择5年缴费更佳;

如果选择20年缴费,每年只需缴费6368.4元(每月540元左右);如果30年交,每年只需缴费4899.6元(每月416元);

所以选择长期缴费可以缓解每年(每月)的缴费压力,这样的缴费方式非常适合年轻的80后、90后。

适宜人群

1、有养老规划,想提升未来养老生活品质的,未来的养老金缺口会随着时间的推移越来越大,所以还是建议提前规划。

1963年是中国人口出生的高峰年,当年出生了2900多万人,2年后他们就60岁了,会大量退休,养老保险的赡养负担会继续加重。

2、考虑给子女存下一笔养老金,可以不多,但是一定要有,等到孩子退休时,每年都有一笔养老金进账,对子女来说,这满满的都是爱啊!

以35岁父母为例,给6岁的女儿投保金生有约每月缴费521.1元,连续缴费30年,等到孩子55岁时每月都可以领取2700元直到终身,虽然钱不多,但这份爱非常伟大!

两款产品怎么选?

我再次提醒大家,既然是养老金,建议重点关注每年领取金额以及要能够活多久领多久,整体领取的金额次之!

如果目的非常明确,就是养老,那么我建议选择中荷金生有约,如果手头资金还算宽裕,可以选择5年、10年缴费即可,如果目前资金不是很宽裕,建议选择20年以上缴费,这样可以减轻每年的缴费压力。

如果有养老需求,但是考虑到未来的资金安排可能有变动,建议选择中韩悦未来,毕竟悦未来从领取开始后每年退保的总利益都还是不错的,比如老年生病时缺钱,也可以先减保/退保或者保单贷款以备急用。

如果对这款产品有任何疑问,或是想咨询其他保障,直接点击“免费获取方案”,获取更适合您的保险方案!

-

- 0

微信扫一扫

分享至好友和朋友圈