普惠e生怎么样?多少钱一年?优缺点分析

普惠e生百万防癌医疗险产品基础形态:

从上图中能看到,这款产品被称为全民百万医疗确实不过分。让更多的人有机会投保固然是好,但产品本身值不值得买呢?还是要一起来深扒一下普惠e生的优缺点:

1、住院医疗全面

普惠e生的住院医疗分为癌症住院医疗跟非癌症住院

癌症住院医疗:包含原位癌,且不限医保目录范围,进口药也可以报销,这点是比较好的。

非癌症住院医疗:包括一般医疗、重疾医疗和意外医疗的住院医疗费用,仅限社保范围内用药。

这两者是共用100万保额、年免赔额一万元,就诊医院跟大多数的百万医疗险一样规定国内二级及以上公立医院普通部。

但需要注意的是,普惠e生不保障住院前后的门急诊、特殊门诊、门诊手术等费用的报销,也没有费用垫付、外购药、质子重离子等增值服务,保障相对比较简单也没那么全面。

在评价一款百万医疗险的好坏的时候,续保条件的也是需要关注的一点:

保险条例中写着不保证续保,咨询了客服后,官方的回答是不会因为健康状况的变化或者是否申请过理赔而拒绝被保险人续保的。

2、健康告知极其宽松,仅有一条

要说普惠e生,最大的优点,最值得夸赞的地方,就是健康告知,极其简单,仅只有一条。

3、保费便宜

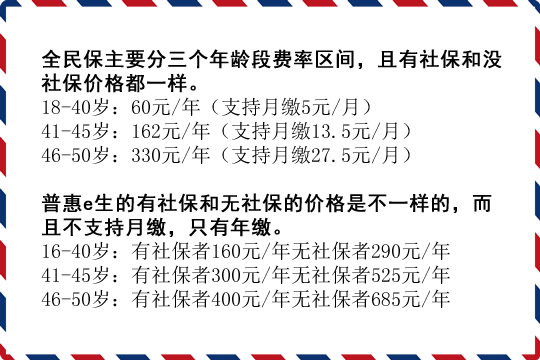

普惠e生的投保年龄为16-45周岁,最高可续保到60周岁。可以从表里看到,这款产品对低年龄段人群的保费没有做出细分。

40周岁前,有社保的情况下,每年只需要160元,即使是60周岁,也只需要550元/年。真的是很“普惠”。

不足:

缺点一 普通疾病报销范围窄

普惠e生和其他百万医疗险一样,是不限制疾病病种的。

不管是什么疾病,住院医疗费用经过社保报销之后,扣除掉免赔额之后,剩余的部分,就可以进行报销。

缺点二 报销比例低

如果在投保时选择的是“有社保版本”,经社保报销后,普惠e生的报销比例是80%。

如果没有经过社保报销,报销比例就只有50%。

普惠e生百万防癌医疗险值得买吗?

普惠e生有点像缩减版的百万医疗险,但保障额度、报销范围和报销比例要低一些,亮点是健康告知非常宽松,只有1条,只要目前或之前没有癌症、尿毒症、重型再生障碍性贫血、心脏瓣膜疾病、脑肿瘤、肝硬化,就可投保。另外,续保不需重新审核,身体健康状况变差或发生理赔均不影响续保。

普惠e生相比普通的百万医疗险,缺乏特殊门诊、住院前后门急诊、住院垫付等常见的保障责任和增值服务,保障有所欠缺。住院医疗费用最高只能报销80%,报销比例低,且非癌症住院只能报销社保范围内的费用。

普惠e生的价格比较便宜,有社保情况下,30岁的保费只要160元。

如果身体欠佳,买不到其他医疗险的朋友,可以考虑这款,有保障总比裸奔要好。如果身体条件不错,建议考虑其他保障更好、性价比更高的百万医疗险。

欢迎点击在线咨询,免费获得保险专家服务。惊喜享不停,投保更轻松!

-

- 0

微信扫一扫

分享至好友和朋友圈