车险费改后怎么买更划算2020?哪家保险公司好?车险报价

如今购买汽车的人越来越多,关心车险的人也越来越多。但是很多车主对车险不是很了解,尤其是一些新手司机。除了要选择保险公司之外,还要知道自己要选择哪些车险。

车险费改后怎么买更划算2020?

交强险是必须要买的,这里就不多说了,我整理了保障覆盖从低到高排序的车险计划,供大家参考:

①经济型:交强险+商业三责险(50万元)+车损险

相当于将将覆盖住了重大交通事故中的风险标准;

补充车损险应对突发状况对车辆造成的伤害。

这一组合适用于驾驶技术娴熟、经验丰富,出险概率极低的老司机。

②常规型:交强险+商业三责险(100万元)+车损险+车上人员责任险

交通事故保障达到合理区间,另外也覆盖了车损风险、车上人员风险,及被盗抢风险。

这种搭配组合,更适用于长期驾驶车辆,且经常载乘人员,停车地点不固定的驾驶员。

③豪华型:交强险+商业三责险(150万元)+车损险+车上人员责任险+车身划痕损失险

这个就不必多说了,几乎涵盖了大部分已知的车辆风险,适合萌新车手或需要全面保障的车主。

相对来讲,我也比较推荐经济型与常规型的搭配。

车险哪家保险公司好?

哪个保险公司更好,其实没有绝对的答案,不过购买车险可以尽量选知名度比较高的公司,比如平安、人保、国寿等等。因为相比一些小公司,大公司在人力和服务上会有更多的资金投入,比如在发生事故的时候,可以第一时间从最近的服务网点赶到到现场勘查,理赔。

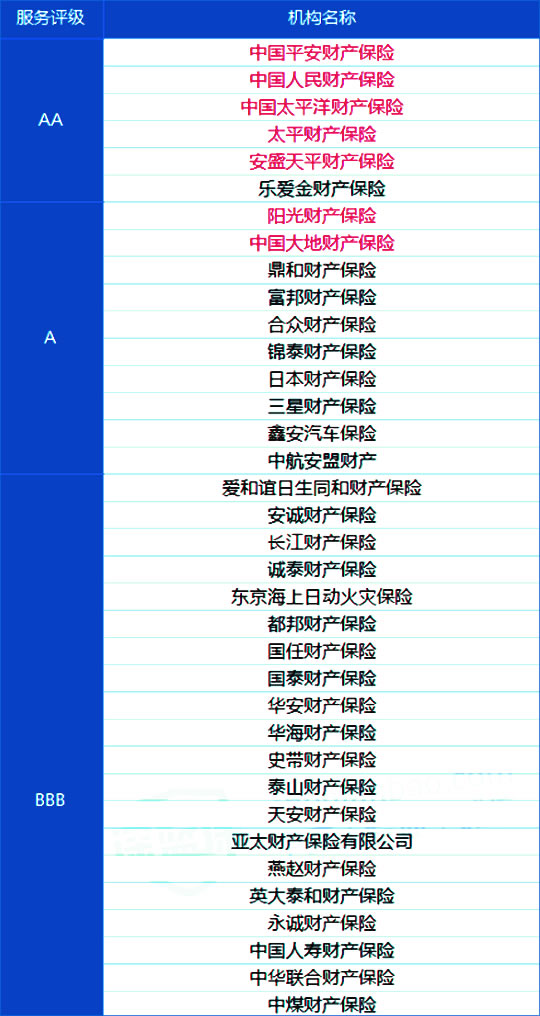

来看看银保监会权威发布的服务评级排名,可以作为一个参考:

可以看到,排名靠前的有平安、人保、太平洋、太平、安盛天平等,都是比较常见的几家保险公司,服务评级达到AA,表现比较突出。车险选这几家传统大公司,都不会有问题。

车险报价

汽车保险报价具体是按车主购买保险的需求来算的,包括强制险,车损险、三者险、盗抢险、车内乘员险、不计免陪、陪玻璃单独险、自燃险等等。

强制险第一年的交强险费用是950元,第二年开始,如果上一年度未发生有责任道路交通事故,交强险价格下浮10%,以此类推,下浮20%、30%。相反,如果发生事故和多次事故,就会上浮10%-30%。

车损险保费依据新车购置价×被保险机动车已使用月数×月折旧率来计算。

第三责任险车辆的最高赔偿限额分为六个档次:5万、10万,20万、50万、100万和100万元以上,所对应的保费也是不一样的。

盗抢险的缴费费率还会同车辆的价格、使用年限、车型、投保人情况等进行综合分析后得到。

还有一个重要的不计免赔的保费,不计免赔特约险保费=(车辆损失险保险费+第三者责任险保险费)×费率等等。

如果还有疑问,或不知道如何挑选车险,欢迎点击下方“免费获取方案”,我们会分配专家为您解答关于保险的疑问,助大家配置适合自己的保障~~

-

- 0

微信扫一扫

分享至好友和朋友圈