全新升级!暖宝保2020升级版靠谱吗?升级了什么?谁能买?

华泰暖宝保2020升级版在旧品暖宝保2020的基础上进行了调整,主要提升了意外身故保额以及医疗报销比例。作为一款小额医疗险,不同于百万医疗险的高免赔额,它的免赔额要低很多,一些小病如肺炎、肠胃炎等需要住院医疗的都可以报销,能够很好的弥补百万医疗险不能报销的部分。那么华泰暖宝保2020升级版主要约定了什么保障内容,和微医保门诊险对比有优势吗?接着往下看。

暖宝保2020升级版,谁能买?

投保年龄: 出生满30天-17周岁

保障期间: 1年

交费期间: 1年

等待期: 疾病门诊30天,疾病住院90天

暖宝保2020升级版保什么?

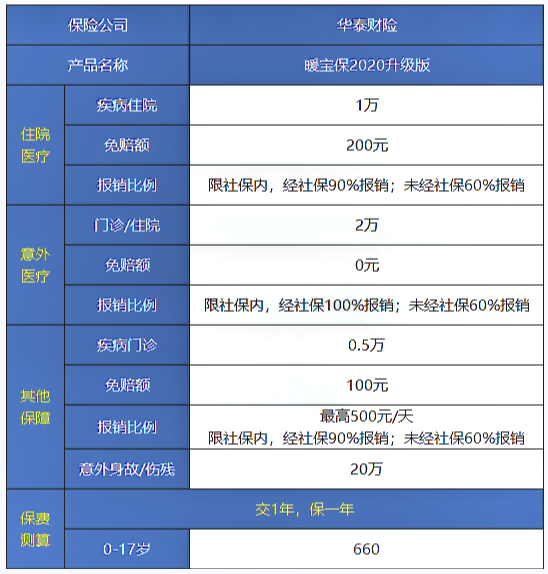

暖宝保2020升级版的具体的保障内容如下:

保障解析:

1、住院医疗1万元保额

华泰暖宝保2020升级版对于住院医疗约定了1万保额,免赔额有200元,只要所花费的医疗费用超过200元,超过的部分就可以报销。

不过只限报销社保内的费用,如果经过社保结算的90%报销,旧版只报销80%;没有经过社保结算的报销60%。

2、意外医疗

因意外导致的门诊或住院医疗,一共有2万保额,好消息是没有免赔额约定。

不过依然是限社保范围内报销,经过社保结算的报销100%,未经社保结算的报销60%。

3、疾病门诊

疾病门诊的保额会比较低一点,只约定了5000,免赔额也相对降低了一点,一共是100元免赔额。

只报销社保内的费用,经社保结算90%报销,未经社保结算报销60%,不过有个限制是每天最高报销500元。

4、意外身故/伤残

对比暖宝保2020的10万意外身故/伤残保额,这次升级版约定了20万,提升了保障力度。

其实从以上的报销比例可以看出,社保作为一种国家给予的福利,不仅仅能获得报销这么简单,以社保身份买保险,报销比例都高出一截。

而且在保费方面,如果以社保身份投保的话,保费也会比较便宜,为0-17岁少儿投保华泰暖宝保2020升级版,每年保费只需660元,和旧版一样,所以当然是买新不要买旧啦!

暖宝保2020升级版优缺点讲解:

优点:

1、保障全面

包括疾病门诊、住院和意外医疗保障,能满足少儿日常医疗的需求。

2、意外医疗0免赔,保额充足

如果因为意外住院,0免赔,社保内费用100%报销,一年最高可报销2万。

不足:

报销限社保内

只能报销社保内费用,自费药、进口药等都不保,其中疾病门诊和疾病住院经社保都可以报销90%。

暖宝保2020升级版,值得买吗?

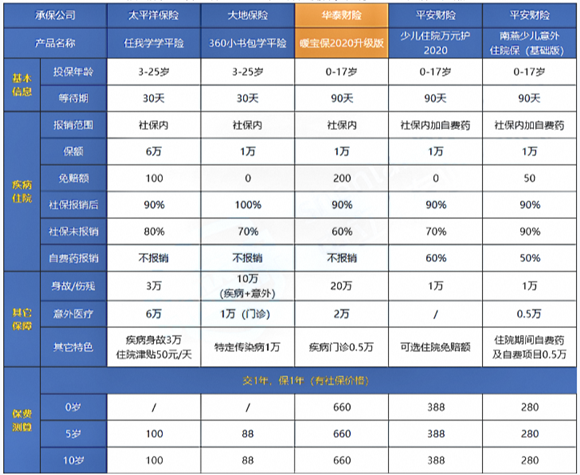

这里用几款市场上比较热销的小额医疗险来对比,如图:

总结:

对比可以看到,相比于小额医疗险,暖宝保2020升级版保障全面,意外身故/伤残保额高,还有疾病门诊,但保费价格非常贵。

如果是 0-2 岁:首先考虑南燕少儿意外住院保还能报销自费药,价格比较便宜。

如果是 3-17 岁:建议优先考虑360小书包学平险,意外医疗保额够用,还有特定传染病保障,对儿童非常实用。而太平洋任我学学平险的住院医疗额度有6万,保额比较高,还有50元/天的住院津贴,同样值得考虑。

不过,这里还是要提醒大家,小额医疗险并不是很重要,有条件一定优先购买百万医疗险,毕竟大额看病风险才是要重点预防的。

欢迎点击在线咨询,免费获得保险专家服务。惊喜享不停,投保更轻松!

-

- 0

微信扫一扫

分享至好友和朋友圈