重疾新规落地,旧产品即将停售,该买新还是买旧?

随着最近重疾新规修订新闻的播出。未来的重疾险产品形态会变成什么样我们还不从得知,但是现在市场上优秀的重疾险肯定是陆续下架,那么要不要买现有的重疾险呢?现有的重疾险那种比较值得推荐呢?

既然新规发布了,我们就来看看新规改变了什么?

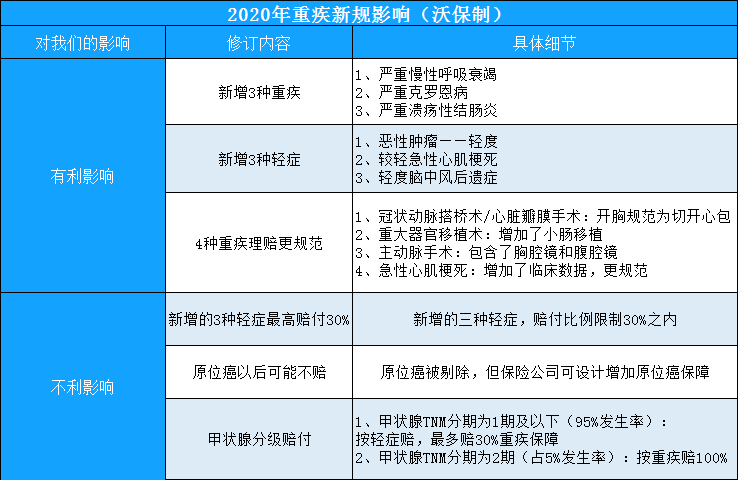

影响最大的莫过于最高发部分的甲状腺癌被剔出重疾,按照轻症比例赔付。

举个例子:达尔文3号

达尔文3号60岁前确证重疾额外赔付80%的保额,也就是说如果保额是50万的话,60

岁前确证甲状腺癌,将获赔90万保额。如果是新规的话最多只能赔付15万。

由于重疾新规的发布,信泰人寿将自家的重疾险系列做出了改变,自2020年12月1日起承保的保单,购买后指定生效日统一为2021年1月1日。也就是说今年12月投保的话来年的1月才生效,再加上等待期,足足得有4个月的时间,达尔文3号就是信泰人寿的重疾险产品。所以要买要抓紧时间。

那么信泰达尔文3号除了重疾额外赔还有什么亮点呢?

1、癌症二次赔付比例高

针对容易高发的癌症,可以赔两次,第二次赔付比例高达150%。 具体这样赔:如果患癌症,可以赔保额,3年后癌症复发,转移或新发,可以再赔一次。如果第一次患重疾不是癌症,那么180天后患癌症,也可以赔一次。

2、中症:有高发中症额外二次赔付

达尔文3号,针对中度脑中风,有2次赔付的保障。 从临床经验上,中风需终身防治,严格控制,稍有疏忽,复发概率就会急剧上升。终身防治就意味着不停的药物预防和康复费用支出。

3、轻症:二次赔病种复发概率很高

自带高发轻症二次赔,包括:原位癌、不典型心肌梗塞、微创冠状动脉搭桥术/介入术,都二次赔付。而且每次的给付比例为45%的保额。

小沃总结:

早买早享受,相信这句话大家都听过,现在新规前的重疾险就很适合这句话,达尔文3号就是个很好的例子,如果换成重疾新规的话,达尔文3号将失去很多的福利保障,所以快行动起来,有什么不懂的可以咨询小沃噢。

如需了解更多,欢迎点击在线咨询,免费获得保险专家服务。惊喜享不停,投保更轻松!

-

- 0

微信扫一扫

分享至好友和朋友圈