重疾《新规》意见稿来了!重疾新规有什么改变和影响?

9月15号,期待已久的《重大疾病保险疾病定义使用规范征求意见稿》出炉,各类媒体也各抒己见做了详尽的解析,所以这里我们就不再逐条逐条去对比分析了。但对于一些消费者和从业者比较关心的问题,我们做了一些针对性的问答,欢迎探讨。

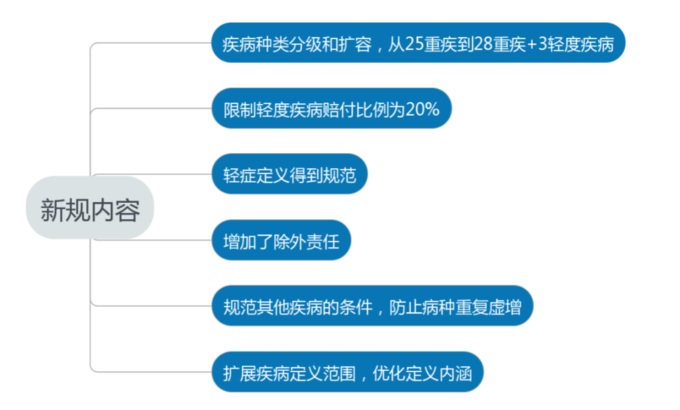

1、说了什么?

大概说了以上7个方面,具体细节这里不再讨论。比较重要的一点,为重大疾病建立了分级体系,重大疾病分成了“重度疾病”和“轻度疾病”2类。

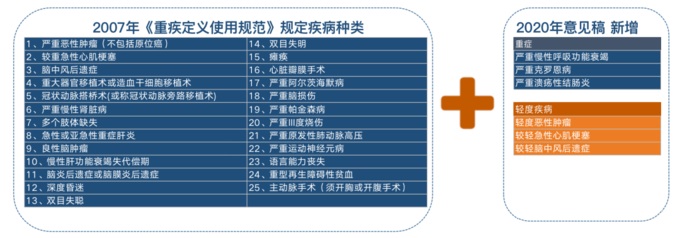

其中重疾从之前的25种扩容至28种,轻度疾病3种,下见图

凡是定名「重大疾病保险」的产品,必须包含6种(上图1-6)。另若重疾产品保障疾病多于必保的这6种,则需要保障上图三种轻度疾病。

另外,对于其他疾病,提出了规范要求:1、同款产品,不得出现保障范围高度重叠的疾病。2、新增疾病发病率如果极低,需要在名称中注明。

之前市场有不少重疾险,100多种重大疾病,实际其中不少保障范围差不多,而且一些发病率极低,但150种,160种这样的数字很容易被当成噱头对消费者产生一些误导。这次要求把这些说清楚了,让老百姓也看得明白。

修订稿将恶性肿瘤分级在原有参考基础上,引入了ICD-O-3的肿瘤形态学标准,更客观,标准化。

除外责任也扩展至9条,但由于现有不少产品条款已经包含,所以影响并不大。

另外,对部分疾病对定义范围进行了扩展,优化了定义内涵,使其在描述上更为严谨准确,也为未来减少理赔的相关争议。具体的细节,这里就不再详细叙述了。

2、原位癌不保了吗?

看到很多朋友说原位癌被彻底剔除,轻症里也没了。实际上,这里要明晰一个概念,这里的轻度疾病不等于轻症。

对于新的定义,大鱼的理解,规范中的轻度疾病中把原位癌剔除了,也就是说监管不强制要求一款重疾险必须包含原位癌,这与原版重疾险规范对原位癌的定义是一样的,所以各家产品该有的还有,不愿意带原位癌玩耍的也自然有“名正言顺的官方理由”不带了。

3、甲状腺癌被剔除重疾了吗?

“甲状腺癌被踢出重疾”这个假消息每年都会来一波,会不会被剔除也是大家重点关心的一个问题。答案是没有,只是引入重疾分级体系,甲状腺癌将根据严重程度实行分级赔付。和其他癌症一样,属于ICD-O-3肿瘤形态3、6、9范畴的甲状腺癌是依然可以得到100%保额赔付的。但TNM分期为I期或其他更轻分期的在ICD-0-3的肿瘤形态划分下并不属于严重恶性肿瘤,在现有框架下获得100%保费赔付,在新的定义下,就只能按照轻度疾病保额的赔付。(20%保额或以下)。

4、为什么要重新定义重大疾病?

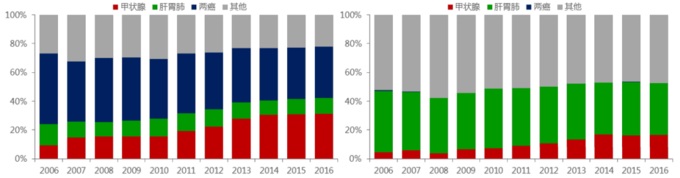

第一,还是以甲状腺癌症为例来说明,甲状腺癌近些年在中国人群中非常高发,而其轻度甲状腺又占据很高的比例,这也让保险公司的赔付压力增加不小。

2006-2016恶性肿瘤赔付案例分布

第二,重疾保障属性是经济补偿而非经济获利,因此保障的疾病应为低频高损(治疗费用高或收入损失大)。

但甲状腺癌治疗费用偏低、后续生存率极高,实为高频低损:患病率较高,治疗成本低,这样设计并不符合重疾险的初衷,一方面容易徒增保司赔付压力,也容易刺激消费者逆选择。

第三,之前的一些赔付标准,显得非常不合理。比如饱受争议的主动脉手术,要求必须是实施了开胸或开腹手术,然而随着医学的进步,类似疾病就已经可以通过胸腹腔镜微创进行完成,那么必须“开胸开腹”才赔就显得很不合理了。此次意见稿将这些条款合理化,减少理赔争议,没毛病。

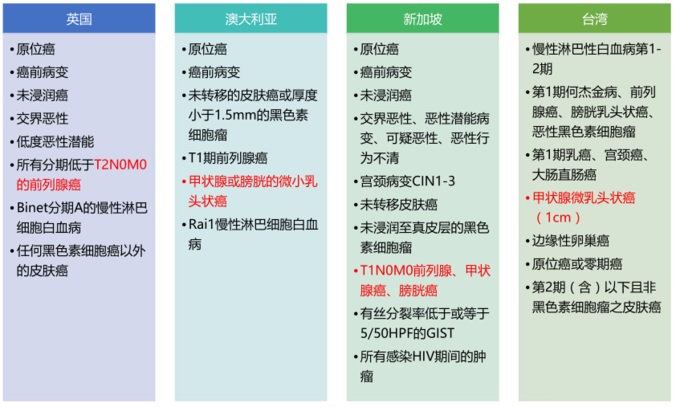

第四,相比其他国家或地区,中国大陆对恶性肿瘤标准定义,是存在一定的差异的。比如澳大利亚、新加坡、台湾地区对恶性肿瘤标准定义的除外范围如下:

而中国的疾病定义显得粗糙而滞后,离上次已有13年之久,重新定义恶性肿瘤标准,“降级”甲状腺赔付标准,也显得非常必要了。

5、以后轻症最多赔20%?

不少解读认为所有轻症只赔20%,其实这里理解有些误区。文件说的是“轻度疾病”,且限定的是轻度恶性肿瘤、较轻急性心肌梗死、轻度脑中风三种轻度疾病的保险金额,并不是所有疾病,但由于这三种相对高发,所以20%的限定确实对未来重疾也算是个不可忽略的限制。

但大鱼认为,规定是死的,设计条款的人是活的,想多给消费者赔的产品可以通过增加同病种赔付次数,把间隔期缩到很短,变相来增加赔付比例。

6、未来重疾险会降价吗?

虽然新的使用规范会使重疾的发生率降低、甲状腺癌症赔付支出减少,但由于目前的市场中,中小公司的价格战状态下,不少重疾产品都已接近地板价,再保险公司分保、偿付能力及长期资产匹配均不支持中小公司长期极低价策略,所以即便有降价,幅度也不不会太大。

7、对保险市场影响几何?

目前新规修订仍是征求意见稿,预计正式文件下半年才出台。但由于大家之前一直关注的“甲状腺癌”的点大家非常关注,之前就进行了不少的炒作停售,这次总算是有希望彻底确定落地,行业短期或又将迎来炒作停售。而长期来看,政策使重疾险继续回归其险种保障的本质,规范病种、定义也使会使理赔争议更少,这些都将有利于重疾险市场的健康发展。

8、现在是不是重疾最佳入手时机?

还是会到之前的那个点,此次更改的结果是“合理化”,买重疾的意义本身就是遇到重大疾病风险有一定的医疗和后续治疗费用,而不是薅羊毛。对于甲状腺癌来说,由于治疗费用偏低、后续生存率极高,以后划为轻度疾病也是合理。

所以不用纠结于这个文件,自己需要买,就果断下手,对个人而言,纠结的空档期的风险比政策带来的不确信更应该优先考虑。

注意,此为征求意见稿,不是最终版本。

-

- 0

微信扫一扫

分享至好友和朋友圈