2020重疾新定义发布!重疾险有必要买吗?多少钱一年?新规解读

虽然现在我们还不知道未来的产品形态会有多大变化,但确定的是,目前优秀的重疾险产品都将面临停售。

监管给的最晚停售时间是2021年1月31日。但有些产品可能在这之前就要下架了。

关于要不要买现有的产品,之前我也说过:

看重轻症、甲状腺癌保障的,可以抓紧入手现有的高性价比重疾险。

主要是因为,现在大部分还按重疾赔付的甲状腺癌,未来只能按轻症赔了。

而且,新定义下,轻度恶性肿瘤、较轻急性心肌梗死、轻度脑中风后遗症这三种高发轻症的赔付比例,最高不能超过30%。

所以,在这两部分保障上,现有产品还是很有优势的。

为了不让大家被选择困难症困扰,我从上百款重疾险中筛选了目前值得买的几款产品。

我把它们分成了两类:经济实用型和高端全面型。

一起来看看。

一、经济实用型

重疾险自身的费率水平不低,对于预算有限的用户来说,选择不含身故责任、可以延长缴费期限的产品,可以减少一些费用压力。

我挑选了三款高性价比产品:

我也汇总了每款产品的亮点,大家可以自行选择。

1、超级玛丽2号Max:综合性价比高

想买到保终身、保障全,性价比又高的产品,超级玛丽2号Max很适合你。

这款产品的优势,主要有以下几点:

1)60岁前重疾额外赔60%保额

我们都知道,重疾险可以帮助我们弥补患病期间的收入损失,而60岁前正是家庭顶梁柱的主要责任阶段。

上有老下有小,一旦发生重疾,会给家庭带来严重的经济打击。

这款产品,60岁前重疾额外赔60%保额。

也就是说,如果买50万保额,那么60岁之前的保额就有80万,相当于附加了一款保到60岁,保额30万的定期重疾险。

这一点是很实用的。

2)轻症、中症赔付比例高

像原位癌这种轻症,可以赔45%保额;中度脑中风这种中症,可以赔60%保额。

要知道,市面上很多产品,轻症赔付比例都在30%左右,中症赔付比例大多是50%。

超级玛丽2号Max的轻、中症赔付比例,的确很高。

3)癌症、心脑血管疾病保障好

超级玛丽2号Max不止有癌症二次赔付责任,针对极早期的恶性肿瘤,它也同样支持二次赔付。

不过,必须是确诊不同部位的早期恶性肿瘤才能赔,第二次同样是赔45%保额。

超级玛丽2号Max的心脑血管疾病二次赔付,针对的是急性心肌梗塞、冠状动脉搭桥术、脑中风后遗症这3种高发重疾。

虽然数量上比康惠保2.0要少,但超级玛丽2号Max保障了发病率很高的脑中风后遗症,这一点上表现要更好。

2、超级玛丽3号Max:保障相当充足

3号在2号的基础上,对各项保障的保额做了全面提升,当然,价格也变高了。

1)60岁前重疾额外赔80%保额

60岁前赔付180%的产品是不多见的,几乎是花一份钱,得到了两份重疾保障。

没什么需要多说的,就是简单的实在~

2)轻、中症赔付比例更高

60岁前罹患轻症和中症,首次赔付比例分别高达55%和75%。

换算成数字,买50万保额,60岁前患轻症首次可赔27.5万、中症首次可赔37.5万。

这个比例,也是没谁了……

3)癌症、心脑血管疾病二次赔付比例提高至150%

不论是2号还是3号,在癌症和心脑血管疾病的保障都是非常全面的。

3号直接把赔付比例提高到150%,额度上更充足。

在市面上的单次赔付类重疾险中,超级玛丽3号Max的保障是足够好的。

当然,它也有一些小缺陷,比如家庭主妇、离退休人员、无业人员等人,在投保时会有保额限制(最多买15万),这一点大家要注意一下。

3、百年康惠保2.0:提供前症保障

康惠保2.0的赔付比例也是很高的,重疾60岁前多赔60%,轻症最高赔50%、中症赔60%。

也可以附加癌症和心脑血管二次赔付,额外赔120%。

不过,这些都是比较常规的,没啥好说的。

它最大的亮点,是前症保障。

什么是前症呢?

就是比“轻症”还要轻的疾病,属于重大疾病前的高风险病症,一般可以通过体检或者身体的一些症状发现。

康惠保2.0的前症涵盖了12种,赔付1次,赔付比例为15%。

这12种疾病,大多是比较常见的疾病,比如肺结节、乳腺增生、糖尿病等,发病率较高,而且相对于轻症来说,赔付门槛也更低。

康惠保2.0的前症保障还有一点比较吸引人:前症豁免。

也就是说,因前症获得赔偿后,后续保费不用再交了,保险合同依然有效,可以继续保障轻/中/重疾等。

这样来看,前症保障还是很实用的。

二、高端全面型

预算比较充足、想要全方位保障的同学,可以考虑高端顶配型产品。

高端顶配型的选取标准:保终身、含身故,还有重疾多次赔、癌症2次赔等。

我同样挑选了三款高性价比产品:

一起来看看保障上的细节——

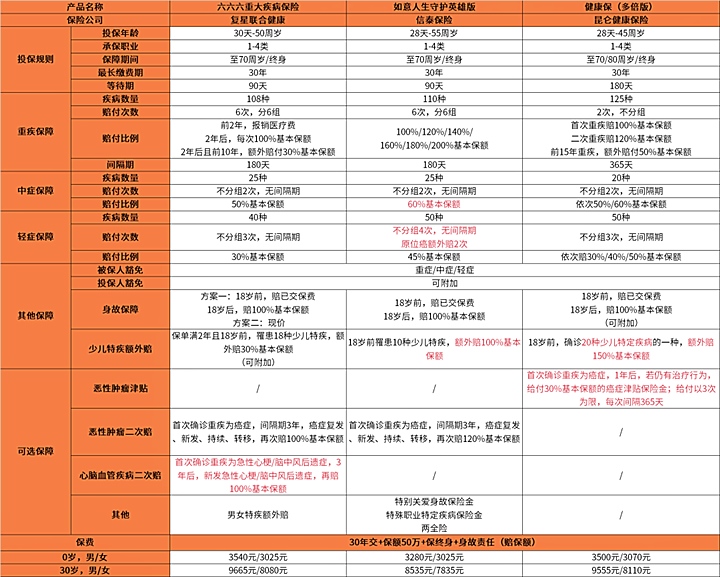

1、六六六重疾险:核保宽松

六六六重疾险可以自由附加癌症和心脑血管二次赔付和特定疾病额外赔付,如果给孩子投保,还可以附加少儿特疾保障,投保非常灵活。

另外,这款产品最大的亮点就是核保宽松,像肺结节、大三阳这些投保比较困难的疾病,满足一定条件都有机会标体承保。

如果身体欠佳,患有抑郁症、乙肝大三阳等疾病,可以考虑这款产品。

2、如意人生守护英雄版:保费低、轻中症赔付比例高

如意人生守护英雄版的性价比也很高,而且它的轻、中症首次赔付比例是这3款产品里最高的。

中症不分组赔2次,每次赔60%保额;轻症不分组赔4次,每次赔45%保额,其中原位癌可以额外赔2次。

另外,如意人生守护英雄版自带少儿特疾保障,18岁前确诊10种少儿特定疾病,可额外赔付100%保额。

如果给孩子买的话,这款产品是非常值得考虑的。

3、健康保(多倍版):多次赔付不分组

如果预算充足,也可以考虑多次赔付不分组的重疾险。

健康保(多倍版)就是多次赔付类重疾中保障比较好的,可以自由选择是否附加身故责任和恶性肿瘤医疗津贴,保障全面且灵活。

另外,这款产品重疾赔付比例也很高,前15年首次罹患重疾,可赔付150%基本保额,第二次罹患重疾可赔120%。

如果追求更全面的保障,想要配置多次赔付不分组的重疾险,可以考虑这款产品。

前段时间,新定义“传言”即将发布的时候,我就尽快写了这款产品的详细测评。

如果你想在新定义发布前配置一些重疾保障,可以尽快联系你的专属保险师。尽量在充分了解产品保障情况、评估好产品适不适合自己之后再做决定。

如果对这款产品有任何疑问,或是想咨询其他保障,直接点击“免费获取方案”,获取更适合您的保险方案!

-

- 0

微信扫一扫

分享至好友和朋友圈