安盛卓越馨选医疗险怎么样?值得买吗?多少钱?优缺点?

安盛卓越馨选医疗险是安盛保险新推出的一款产品,主要对标复星联合乐健一生中端医疗,最高医疗保额200万,免赔额最低可选0元,可附加门急诊医疗保障。这款产品具体怎么样?来看详细评测:

投保规则

投保年龄:0~59岁

最高续保年龄:80岁

投保职业:1~4类

保障期限:1年

缴费期限:1年

等待期:30天

保障内容怎么样?

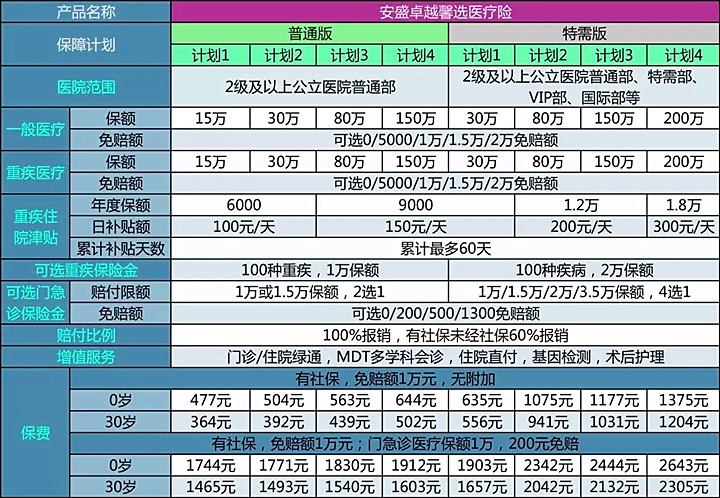

医院范围:普通版为2级及以上公立医院,特需版拓展2级及以上公立医院普通部、特需部、vip部等。

一般医疗:普通版最高可选150万保额,特需版最高可选200万保额

可选0/5000/1万/1.5万/2万免赔额,100%报销,有社保未经社保60%报销。

主要医疗项目包括:床位费、膳食费、护理费、重症监护室费、检查费、手术费、麻醉费、药品费、材料费、医疗设备使用费(不含耐用医疗设备)、治疗费、手术植入器材费、西式疗理费、耐用医疗设备费(基础版计划1和2不包含此项目)、陪床费、特殊门诊费用(门诊透析费、住院前后门急诊等)、同城救护车费、临终关怀费(基础版计划1和2不包含此项目)。

重疾医疗:保障100种重疾,在一般医疗的基础上增加质子重离子保障,其余保障与一般医疗一致。

重疾住院津贴:普通版最高可选150元/天,特需版最高可选300元/天。

无免赔天数,全年累计最多给付60天。

可选重疾住院保险金:100种重疾;普通版1万保额,特需版2万保额,一次性给付。

可选门急诊医疗保险金:普通版可选1万或1.5万保额,特需版可选1万、1.5万、2万、3.5万保额。

可选0/200/500/1300元免赔额,100%报销,有社保未经社保60%报销。

主要医疗项目包括:挂号费、诊查费、治疗费、药品费、检查检验费、手术费、非正式住院的留元观察费、中式疗理费(限10次)、西式疗理费(限10次)、耐用医疗社备保费(仅特需版计划3和4包含)、中医(不含中式理疗)、牙科意外伤害费用、视为门诊医疗的临终关怀费用(仅特需版计划3和4包含)。

增值服务:门诊/住院绿通,MDT多学科会诊,住院直付,基因检测,术后护理。

续保条件怎么样?

安盛卓越馨选医疗险是一款非保证续保产品,续保需审核,但不会因健康状况发生变化或产生理赔而终止续保或者单独调整保费,续保条件还不错。

优点与缺点小结

优点:

► 保障的医疗项目多

一般的百万医疗主要包括住院医疗费用、特殊门诊费用、门诊手术费用、住院前后门急诊费用,安盛卓越馨选医疗险在此基础上拓展包括有西式疗理费、耐用医疗设备费、同城救护车费、临终关怀费等。

► 投保灵活

这款产品共有8个保障计划可选,重疾住院津贴、可选重疾保险金、可选门急诊医疗均有多种不同额度可选。

► 可选的免赔额低

这款产品的住院医疗和门急诊医疗均可选择的免赔额度较多,且均可选择0元免赔。

与百万医疗对比

直接说结论:

看中续保条件好的话:平安e生保长期医疗可连续保障20年,保障稳定性非常高,同时价格也不贵。好医保长期医疗2020也是不错的选择,销量大,停售概率小,且续保期满,即使产品停售也可无告知续保新品。

想要性价比高的话:超越保2020的价格非常便宜,保障内容充足,且6年保证续保,免赔额可递减至5000元,还可根据需求附加少儿特疾/意外保障。

想要保障全面的话:安盛卓越馨选医疗险可以考虑,保障责任丰富,可拓展2级及以上公立医院特需部、国际部等。众安尊享e生2020也值得推荐,保障100种疾病+121种罕见病,可根据需求附加重疾保险金、赴日/海外医疗等保障。

想要带病投保的话:微医保长期医疗的健康告知相对较为宽松,疾病核保通过的可能性较大。

与中端医疗险对比

直接说结论:

安盛卓越馨选医疗险与复星乐健一生中端医疗相比,两者的保障内容十分的相似,主要区别在于重疾医疗的不同,卓越馨选保障的是100种重疾,而乐健一生只保障癌症,还有就是乐健一生没有包含重疾保险金。由于乐健一生的保障比卓越馨选弱,保费价格自然也要便宜一些。两者如何选择,因人而异。

总结

安盛卓越馨选医疗险作为一款中端医疗险,保障能力比一般的百万医疗要强,但价格也比较贵,预算充足的情况下无疑是更好选择。如想要保费便宜的话,市面上高性价比百万医疗的保障也是够用的。

选择医疗险,除了看好保障是否覆盖全面外,续保条件也很重要,以免身体健康状况发生变化或发生理赔而影响续保,在这里建议优先考虑长期医疗险。

如果对这款产品有任何疑问,或是想咨询其他保障,直接点击“免费获取方案”,获取更适合您的保险方案!

-

- 0

微信扫一扫

分享至好友和朋友圈