重疾新定义即将发布!对我们有哪些影响?重疾险要尽快买吗

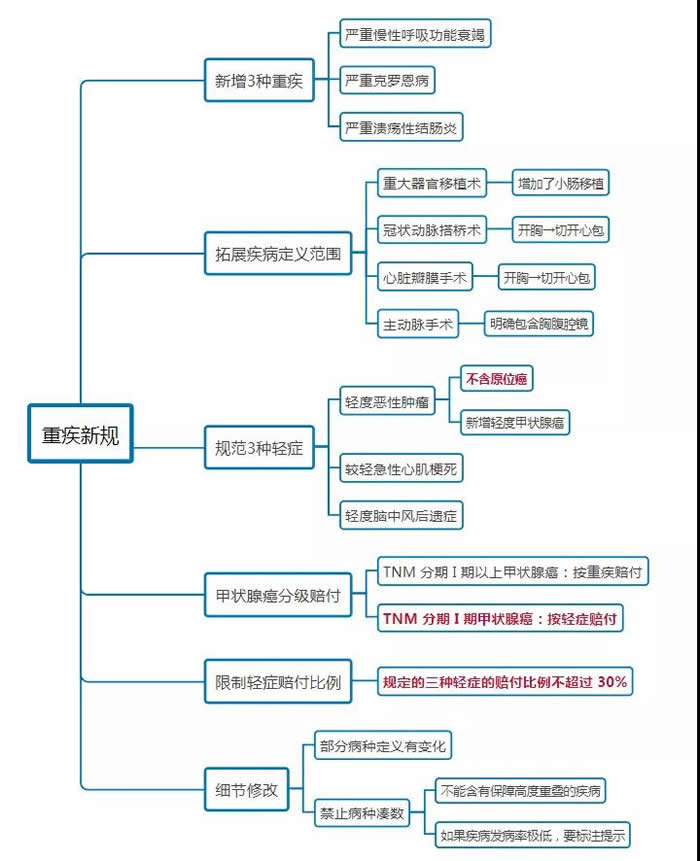

重疾险新定义直接关系到大家重疾险的配置,所以还不了解新规的朋友们得注意了!先来看张思维导图,快速了解一下这次新定义的调整内容:

一、规范3种轻症,赔付比例最高30%

大家也知道,轻症定义之前没有统一过。此次重疾险新定义规范了3种必保轻症:轻度恶性肿瘤、较轻急性心肌梗死、轻度脑中风后遗症。

轻度恶性肿瘤可以说是癌症的早期症状、较轻急性心肌梗死属于心血管疾病、轻度脑中风后遗症属于脑血管疾病,和对应的重疾一样,这三种疾病可以说是轻症中发病率最高的了。

当然,以往绝大部分保险公司也都会包含这三类轻症,此次修订的主要目的是为了让行业标准统一,更加规范了。

另外,大家得注意到,新定义中要求这3种轻症的赔付比例不得超过30%,相比现在市面上的一些重疾险对这三项轻症的赔付比例,是降低了的。

当前市面上重疾险的轻症赔付比例基本上都在30%以上,部分优质产品可以达到45%甚至更高,我们可以直接对比来看:

明显看到这之间的差距还是很大的。同样投保50万保额的重疾险,确诊轻度恶性肿瘤后,如果是完美人生守护典藏版最高可以一次性赔付27.5万保险金,而如果是重疾新定义征求意见终稿下的重疾险,只能获赔15万保险金,相差了12.5万。

二、甲状腺分级赔付,90%以上甲癌按轻症赔付

虽然甲状腺癌属于癌症,且发病率高,在保险圈却有着“喜癌”的称号。一方面绝大多数甲状腺癌治疗起来相对简单,且治疗费用也不高;另一方面当前的重疾险将所有甲状腺癌都定义成恶性肿瘤,一旦确诊被保人往往可以一次性获赔几十万保险金。

也正是因为这点,保险行业内呼吁剔除甲状腺癌的声音也一直存在。

这次重疾险新定义正是响应了这一声音,对甲状腺癌进行分级赔付。发病率占95%以上的TNM分期I期甲状腺癌,现在不属于重疾,而是纳入轻度恶性肿瘤,只能按照最高30%的比例进行赔付。

我们这里也来做个对比:

同样投保50万保额的重疾险,确诊TNM分期I期甲状腺癌,如果是达尔文3号重疾险的话,最高可以赔付90万保险金,而如果是重疾新定义征求意见终稿下的重疾险,只能获赔15万保险金,相差了75万,保障力度相差非常大。

三、原位癌不属于轻度恶性肿瘤,保障权交给保险公司

原位癌是癌症的早期症状,发病率非常高,以往可以按照轻症赔付。但是新定义下轻度恶性肿瘤定义中不包含原位癌。官方对原位癌的保障不再强制,以后由保险公司自行决定要不要增加原位癌保障责任。

其实,为了提升产品的竞争力,保险公司大概率还是会考虑原位癌的保障的,只不过没有了硬性规定,大家买保险的时候需要注意一下,挑选难度更大了。

四、新增3种重疾

之前重疾险的重疾保障里有25种是银保监会统一定义的,保险公司的重疾病种里必须有。

这次又新增了3种:严重慢性呼吸功能衰竭、严重克罗恩病和严重溃疡性结肠炎。

不过,这3种重疾,现在很多重疾险都有,只不过从保险公司自主决定,变成了强制保障,更规范了。

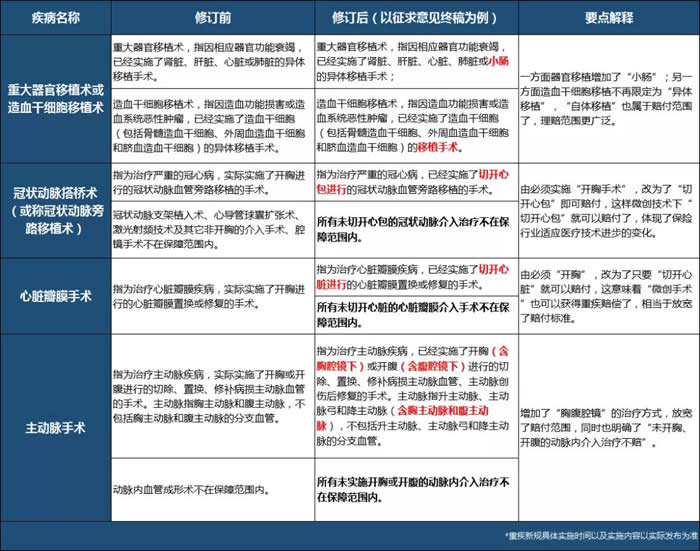

除了这四点与大家紧密相关的变化之外,此次重疾险新定义还对疾病定义进行了修改和细化,引用了更客观权威的标准,采用了更加科学、适合目前医学状况的定义。主要在下面四类疾病上有变化:

对于上述的四种高发重疾,新规下的疾病定义都有所放宽,赔付范围也更为广泛,也适应了当前的医疗水平,对于我们消费者来说,是个实在的好事。

重疾险是现在买还是新规实行后买?

小沃的建议是,应当及早配置保障,选择到合适的产品后,就不要往后拖。

毕竟,新规的影响还是其次,更重要的是风险一直存在,趁着身体健康、经济允许,早配置早安心。

如果您有任何疑问,或是想咨询其他保障,直接点击“免费获取方案”,获取更适合您的保险方案!

-

- 0

微信扫一扫

分享至好友和朋友圈