2020车险费的保费变了?改了哪些?交强险有什么变化

“车险打折,保障增多”,这句话可能是车主们对2020车险改变的一个大致印象,而只是车险改革的一部分,但我们可以看出来,这次银保监会是要让利给消费者,扩大了保险公司的理赔责任。那么还有哪些变化、改变呢,接着往下看。

一、交强险具体有哪些变化?

交强险全称是“机动车交通事故责任强制保险”,如名字一样具有强制性,是国家强制要求每一位车主必须配置的保险。如果不缴纳,公安机关有权扣留车辆并罚款2倍保费。因此,买上车了记得第一件事就是买交强险。

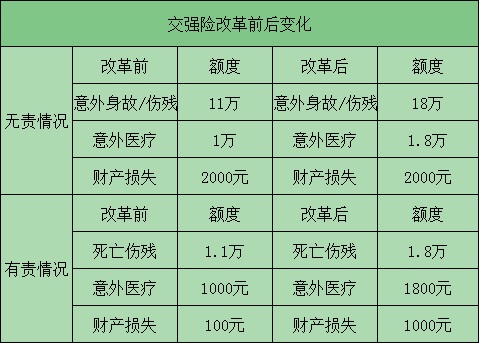

交强险的变化是非常大的,相关的限额提高,加大了车辆事故中对受害者的保障力度,但压力却来到了保险公司这边详细的限额变化如下图:

交强险主要有死亡伤残赔偿+医疗费用赔偿+财产损失赔偿构成,有责和无责的总限额都按照相同比例提升。

有责:

死亡伤残赔偿从11万提升到18万

医疗费用赔偿从1万提升到1.8万

财产损失赔偿不变,依然是0.2万

总限额从12.2万提升到20万

无责:

死亡伤残赔偿从1.1万提升到1.8万

医疗费用赔偿从1000元提升到1800元

财产损失赔偿保持不变,依然是100元

总限额从1.21万提升到1.99万

二、车险改革前的保费和折扣情况:

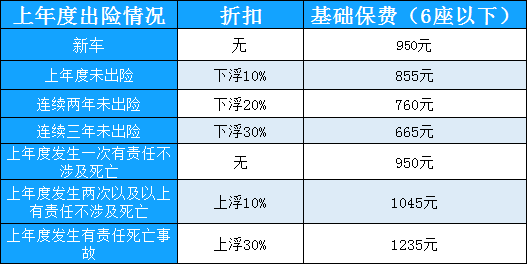

我们都知道新车买交强险,6座以下的家用车每年要交950元,如果第一年未出险,下浮10%,也就是第二年交855元,往后几年也未出险,每年下浮增长10%,连续三年未出险下浮30%,对应保费是665元。

引入区域浮动因子的目的在于提醒各位司机开车要求稳,只要不出事,保费就能获得折扣。

改革后,浮动比率上限保持30%不变,下浮由-30%加大到-50%。也就是如果前三个年度未出险,第四年只需交475元,保费减少了一半。

对于那些开着一手稳车,未出险的司机,这次在费率优惠上对他们是比较友好的。

总的来说,就是只要安全出行,每年的保费就能打折扣。

三、商业车险有什么变化:

这次的车险改革,扩大了商车险的保障范围,在车损险原有的基础上,增加了以下几种责任:

不过商业车险的购买需要看用户买了什么险种,据了解,在相同的险种前提下,9月19日,中国太保产险上海总部出具了第一张车险单,改革之前保费商业险3380元,今年下降1309元。

总的来说:如今人们的收入水平提高,有车一族的数量逐渐增大,车和人一样需要保险来规避相关风险。这次2020的车险调整对于有车一族来说是比较友好的额度提高价格下降,相信以后也会往这方面进行调整。不过还是要注意最最最重要的一点!道路千万条,安全第一条。

欢迎点击在线咨询,免费获得保险专家服务。惊喜享不停,投保更轻松!

-

- 0

微信扫一扫

分享至好友和朋友圈