信泰无忧人生惠享版怎么样?保障好不好?值得投保吗?

信泰人寿近两年的势头真的是可以用“猛”字来形容,先后推出了多款爆款保险产品,例如信泰超级玛丽3号max、信泰达尔文3号等,都受到了广大消费者的欢迎。

近期,信泰人寿又推出了信泰无忧人生惠享版这款重疾险产品,价格也有一定优势。那么,到底是以价格论天下,还是真是名副其实的性价比之王,我们一起来看。

一、投保规则

1、投保年龄: 0-55周岁

2、保障期间: 至70周岁/终身

3、交费期间:趸交/5/10/15/20/30年

4、等待期:90天

5、承保职业:1-4类

二、保障内容有哪些?

涵盖了110种重症疾病,最多可赔付1次,赔付比例为100%。

若被保险人在60周岁前不幸患重疾,则赔付比例为160%。

2、中症保障

涵盖了25种中症疾病,最多可赔付2次,赔付比例为60%。

3、轻症保障

涵盖了50种轻症疾病,最多可赔付3次,赔付比例为45%。

极早期恶性肿瘤或恶性病变可额外赔付1次。

4、身故或全残保障(可选)

可选身故或全残保障,18周岁前身故赔付已交保费,18周岁后身故赔付100%基本保额。

5、心脑血管疾病二次赔付(可选)

可选心脑血管疾病二次赔付,赔付比例为120%。

首次患重疾是特定心血管疾病的,若1年后再次患特定心血管疾病,则可进行二次赔付。

首次患重疾不是特定心血管疾病的,若180天后患特定心血管疾病,则可进行二次赔付。

6、恶性肿瘤二次赔付(可选)

可选恶性肿瘤二次赔付,赔付比例为120%。

首次患重疾为恶性肿瘤的,若3年后再次患恶性肿瘤疾病,则可进行二次赔付。

首次患重疾不是恶性肿瘤的,若180天后患恶性肿瘤疾病,则可进行二次赔付。

7、保费豁免

被保险人患轻/中症可豁免保费,可附加投保人豁免保费。

①保障全面

信泰无忧人生惠享版这款产品涵盖了185种轻/中/重症疾病,重疾保障中,若被保险人在60周岁前不幸患重疾还可额外赔付60%基本保额,保障内容全面,保障力度较大。

②可选责任丰富,投保灵活

信泰无忧人生惠享版这款产品除了基本责任外还有3个可选责任可供投保人根据自身需求进行添加。

3个可选责任分别为:身故或全残保障、心脑血管疾病二次赔付、恶性肿瘤二次赔付。特别是心脑血管和恶性肿瘤二次赔付这两个可选责任,被保险人如果在这两方面有较大的保障需求,就可以在投保时进行选择添加。

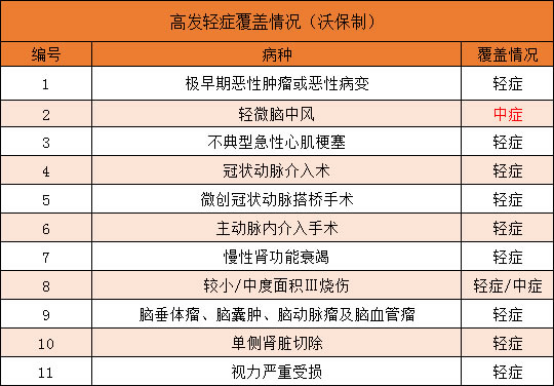

③高发轻/中症疾病覆盖情况良好

④赔付比例高

轻症赔付比例为45%,中症赔付比例为60%,而附加的恶性肿瘤、特定心脑血管疾病二次赔付赔付比例为120%,这款产品的赔付比例在同类产品中还是相对较高的。

如果您对这款重疾险还有任何想要了解或咨询的,欢迎点击文章上方的“免费获取”,将会有专业的保险服务人员为您一一解答。

-

- 0

微信扫一扫

分享至好友和朋友圈