返还型意外险怎么样?真的好吗?值不值投保?

这些打着高保额 并且 不出险返还保费卖点的 意外险,让人觉得买它肯定不会吃亏。但实际情况投保这种高保额的返还型意外险真的可以拥有百万身价吗?可以解决所有的意外导致的风险吗?

1. 特定意外保额 ≠ 普通意外保额

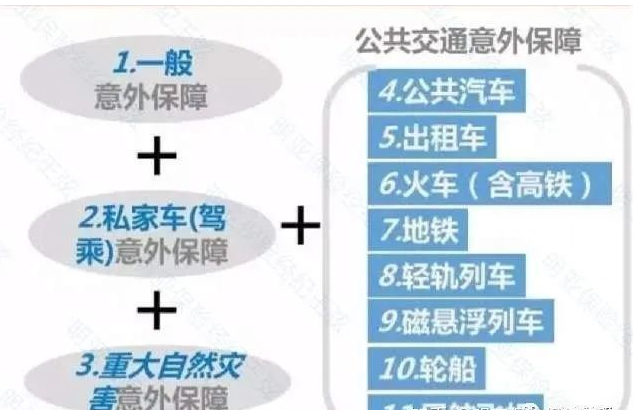

许多销售人员会告诉你,这份意外险保障百万,比如自驾、出租车、网约车、公务车、地铁、公交、轮船、火车/高铁动车、航空意外这些出行交通意外 以及重大自然灾害导致的意外都能理赔百万。

这款保险看着出行意外保的挺齐全的吧,仔细看这些是限定了只在发生概率极低的特定的场景发生的意外身故,才能获得100万保额。

对于常见的意外情况,例如交通事故、触电、高物坠落等等,都属于其他意外,只能获得5万/10万的保额甚至没有。

而5万/10万的普通意外保额 对于失去主要经济来源的家庭 简直就是杯水车薪。

所以,像这种普通意外和特定意外保额相差悬殊的意外险,特定意外的高保额很可能就成了营销的噱头。

投保意外险的目的之一是希望万一意外身故后,能通过理赔金延续自己对家庭的责任,让家人生活还能继续维持正常,所以付出同样的保费,普通意外身故保额应该越高越好,50万是起步,100万-200万属于合理。

2. 伤残≠全残

意外险不可替代的地方,就在于它是所有险种中唯一可以保残疾的险种。

意外医疗责任可以用门诊/住院医疗险替代,津贴也可以替代,意外身故责任可以用寿险替代;唯独伤残保险金的给付,只有意外险才可以做到。

成年人的工作能力对于家庭财务状况的影响真的很重要,作为家庭支柱,因为意外导致不能工作或者部分地失去工作能力,也会让家庭承担不小的经济压力。

对于成年人而言,买意外险主要买的就是意外伤残保额。

和意外身故不同,伤残的理赔金是按照《人身保险伤残评定标准》对伤残进行评定,确定伤残等级,从而确定保险金的给付比例。

意外伤残保险金=基本保险金额 * 伤残等级对应给付比例

伤残等级一共分为1~10级,数字越小,越严重,伤残赔付规则:

1级伤残:赔付保额100%

2级伤残:赔付保额90%

3级伤残:赔付保额80%

4级伤残:赔付保额70%

5级伤残:赔付保额60%

6级伤残:赔付保额50%

7级伤残:赔付保额40%

8级伤残:赔付保额30%

9级伤残:赔付保额20%

10级伤残:赔付保额10%

举个例子:由于交通事故造成一条腿截肢,鉴定后属于5 级残疾。如果投保一年期100万意外伤害保险,可赔付100万*60%=60万。

而对于大部分返还型的意外险,没有规定伤残赔付规则,除了全残(植物人状态),其他级别的伤残案例赔付均为0。都因为意外已经被医疗机构评为伤残了,还不能得到赔付,这类意外险真的就一个字坑。

“伤残 ”和“全残”,仅仅一字之差,保障上却天差地别,普通消费者真的很难辨别。

3. 意外医疗保障呢?

在日常生活中其实更多是因为意外受伤,通过门诊或普通住院治疗就可以康复,不会留下残疾或对生活造成严重的影响。比如男生打球骨折了,女生穿高跟鞋扭伤了脚,走路被绊倒摔伤等,大部分返还型的意外险是没有意外医疗保障的,也就是这些情况都不赔。

从这更能看出这类返还型意外险的劣势。

如果对这款产品有任何疑问,或是想咨询其他保障,直接点击“免费预约方案”,获取更适合您的保险方案!

-

- 0

微信扫一扫

分享至好友和朋友圈