长期护理险申请条件是什么?如何缴纳?有哪些服务?怎么办理

01

社保的第“六”险,到底是啥?

所谓的“社保第六险”呢,其实指的是“长期护理保险”。

“长期护理险”的作用很简单,就是为失去基本生活能力的人(比如瘫痪),提供护理服务或者经济上的补助。

根据官方的指导意见,“长期护理险”主要有三个3个要点:

① 从职工医保参保人群起步,享受待遇的人以“重度失能人群”为主。

② 公司和个人都要交钱。

单位缴费从职工医保划出;个人缴费暂不明确,鼓励从个人账户扣费。

③ 失能人群可报销70%左右的护理服务费。

“长期护理险”与医疗保险的区别在于,医疗保险主要保障医疗治疗所需要的费用,而“长期护理险”主要用于保障一般生活照料所支付的费用,一般不包含医疗介入。

简单来说,它就是专门为老人生活所建立的保障制度。

不过,目前“长期护理险”还只是一个框架性的规划,具体细节还不够明确。

当然,也有一些城市先走一步,已经试点一两年的时间了。

02

根据国家医保局发布的《指导意见》来看,对符合规定的护理费用,基金支付水平总体上控制在70%左右。

这就意味着,失能老人享受长期护理险后,个人或家庭最多只需要花30元,就能买到100元才能享受的服务。

需要说明一下:《指导意见》所提及的基金支付70%仅为建议,各个试点地区实际执行的基金支付比例各有不同。

目前,长期护理险还处于探索阶段,价格不贵,费用压力几乎没有。

参考国家医保局发布的《指导意见》,起步阶段可以从我们交的医保费用里划出,无需个人额外负担,有条件的地方可探索其他模式。

但各地经济情况不同,实行起来也有差异。

以上海为例。

上海的长期护理保险的资金,来自于医保统筹基金,按照参与社保的类型不同有不一样的资金调拨渠道。

“职工医保”人员:按照用人单位缴纳职工医保缴费基数1%的比例,从职工医保统筹基金中按季调剂资金,作为长期护理保险筹资。

“居民医保”人员:根据60周岁以上居民医保的参保人员人数、按照略低于第一类人员的人均筹资水平,从居民医保统筹基金中按季调剂资金,作为长期护理保险筹资。

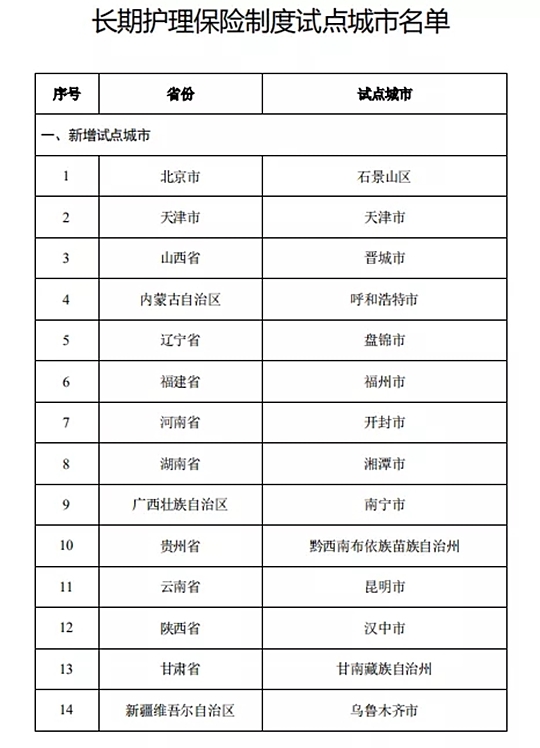

现在,全国也新开设了14个长期护理险的试点城市,如果大家在这些城市生活,可以拨打社保热线:12333 ,具体的了解一下当地长期护理险的政策以及待遇情况。

03

为什么要把长护险纳入社保中?

难道真的像网友调侃的,是为了“多收钱”吗?

并非如此。

根据社科院的《2018-2019中国长期护理调研报告》显示:

我国约有4.8%的老年人处于重度失能、7%处于中度失能状态。

这也就意味着,在我国2.5亿老人中,有超过1200万人重度失能。

如果请人护理,全失能老人每月的护理费用约为7000-8000元,家庭负担非常大。

毕竟,如此高昂的护理成本,并不是每个家庭都可以承担的。

在这样的情况下,“长期护理险”也就应运而生了。

一方面,它可以减轻个人的压力。

另一方面,在政府大力推动下,将推动我国养老护理产业快速发展。

这种快速发展,反过来又能降低护理费用。

最终,就能逐渐形成养老产业的良性循环。

之前,央视报导了一个案例:

上海的陈阿婆今年 89 岁,患有老年痴呆,生活不能自理。

在享受到护理险政策后,每周有 5 天,会有专人护理员上门服务,每次服务一个小时。

老人难以独自生活、家人奔波照料、经济负担加重,长期护理险一定程度上缓解了这样的窘境。

当然,可能也会有人说,“ 1 小时的照护根本起不了多大的作用”,“几十块的报销能抵什么用?”。

可是,恰恰是这 1 小时,正好弥补了陪伴、护理的缺失,也正是这几十块钱,让更多的老人能请得起专业护理。

截至 2019 年 6 月底,长期护理险参保人数达 8854 万人,享受待遇人数 42.6 万,年人均基金支付 9200 多元。

伴随着国家老龄化的趋势,我们也期待未来长护险能起到更大的作用,养老能有更多的选择。

04

一人失能,全家失衡。

“他们无法行走,吃穿全靠家人,连身体排泄也全都要在床上解决。”

尽管我们可以平静的接受老去,但谁也不想狼狈地失去体面。

“长期护理险”的出现,的确是个好事儿,是有针对性的,主要是针对已经参加社保并且有护理需求的长期失能人员。

它作为一项辅助性的护理保险,对残疾、残障、失能、失独等老人是能更好实现老有所养、老有所依的。

但很显然,它毕竟只是基础保障,作用有限。

养老想要指望“长期护理险”,是远远不够的。

而且,就“长期护理险”的发展来看,目前还处于起步阶段。

未来还有很漫长的路要走。

丘吉尔说:健康的公民是国家最大的财富。

我国日渐老龄化的趋势,将成为社会严峻的考验。养老、护理、生病看病,每一件事情都关乎国计民生。

想要更好的做好养老规划,除了社会养老金和“第六险”以外,我们还需要配置一定的商业保险。

做好保险配置和养老储蓄,让将来的自己过得更体面更有尊严一些,就是现在我们该趁早做的事情啦。

本站系本网编辑转载。如涉及作品内容、版权和其它问题,请尽快与本网联系,我们将在第一时间删除内容!

-

- 0

微信扫一扫

分享至好友和朋友圈