太平百万行无忧2.0怎么样?好不好?适合哪些人投保?

对于普通工薪族的老百姓而言,买意外险就选择综合消费型的就好了,一年二百多就可以拥有一份百万意外保障,性价比十分高。但对于不少经常出差或是经济能力较好的人来说,则更喜欢返本型意外险。近期太平人寿就推出了一款长期返还型意外险--百万行无忧2.0,一起来看看。

一、太平百万行无忧2.0投保规则

1、投保年龄:18-60周岁

2、保险期间:至80周岁

3、交费期间:15年、20年交

4、职业范围:1-4类

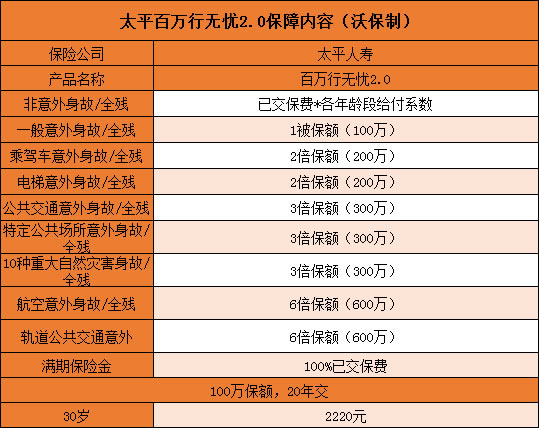

二、太平百万行无忧2.0保障内容有哪些?

1、非意外身故或全残保障

非意外导致的身故或全残,保险公司按照已交保费×各年龄段的给付系数进行保险金赔付,各年龄段对应的具体给付系数为:18(含)-40周岁(不含),给付系数为160%;41(含)-60周岁(含)给付系数为140%;61周岁(含)以上给付系数为120%。

2、一般意外身故或全残保障

因一般意外导致的身故或全残,保险公司按照1倍保额进行赔付,保额共100万。

3、驾乘车、电梯意外身故或全残保障

因驾乘车、电梯意外导致的身故或全残,保险公司都是按照2倍保额进行赔付,保额都为200万。

4、公共交通、特定公共场所、10种重大自然灾害意外身故或全残保障

因公共交通、特定公共场所、10种重大自然灾害意外导致的身故或全残,保险公司都是按照3倍保额进行赔付,保额都为300万。

5、航空、轨道交通工具意外身故或全残保障

因航空、轨道交通工具意外导致的身故或全残,保险公司都是按照6倍保额进行赔付,保额都为600万。

6、满期保险金

期满可按约定领取满期金,满期金为100%已交保费。

三、太平百万行无忧2.0优缺点有哪些?

1、优点梳理

①保障期间长

太平百万行无忧2.0是一款长期意外险,可保障至被保险人80周岁。保障期间长,被保险人不需要担心续保的问题,也不用担心因忘记续保而失去保障等情况。

②特定意外保障额度高

覆盖乘驾车、公共交通、特定公共场所、10种重大自然灾害、航空以及轨道公共交通意外保障,保障项目全,保障额度高,其中航空和轨道公共交通意外身故或全残最高可赔6倍基本保额。

2、缺点分析

①意外保障有缺陷

太平百万行无忧2.0这款产品只能赔付意外身故/全残,不能赔付伤残,并且也缺乏意外医疗保障。

②返还额度低

太平百万行无忧2.0是一款返还型的意外险,如果被保险人在保险期间内没有出险,那么保险期间届满将可获得满期金,但返还的额度不高,只能返还100%已交保费。

③价格较贵

和一年期消费型意外险产品相比,这款产品的价格要贵不少。例如30岁男性投保保额选择100万,保费按20年交,每年需交2220元。

四、太平百万行无忧2.0有必要买吗?

这款产品的亮点在于保障时间特别长,最高可以保障到80岁。不用担心中途保单中间中断,毕竟一年期综合意外险很容易中断保障权益。

另外,电梯、自然灾害意外、一般意外、公共交通等都能赔,保障特别全,价格上和其他大品牌,如平安安心百分百、人保百万身价返本型意外险定价差不多。

一般意外和驾乘车意外赔付都比较高,分别可以赔付100万与200万,很多返本型意外险对于一般意外只赔10万,这款产品对经常开车的人士比较有利。

综合来讲,这款产品比较适合经济条件尚可、交费能力比较强、经常出差和自驾的人士购买,这款产品赔付比较高,有一定市场区分度,但是没有意外医疗保障。

如果您对这款保险产品还有任何想要咨询或了解的,欢迎点击文章首部“免费获取”,将会有专业的保险服务人员为您答疑解惑。

-

- 0

微信扫一扫

分享至好友和朋友圈