光大钻多多年金险怎么购买?irr是多少?可以追加吗?骗局吗

年金+万能账户型的保险市面上很少见,相对纯年金险,它灵活性更高,万能账户里的钱可以随时提取出来。同时,万能账户是一个按复利计算收益的账户,可以给年金提供二次增值,提供更多收益的可能。

钻多多多年金险是不是真像大家所说的那么好?有哪些亮点呢?今天我们就来详细测评一下。

先来看看钻多多年金险的产品形态。

亮点1:投入三年五载,年金固定增值,返还时间快

钻多多年金险缴费时间可选3年或5年,5年后既可返还年金,领取的年金是逐年递增的,年金保障期满后还可一次性返还105%保费,为你产生第一桶收益。

亮点2:万能账户稳健增值 领取方便自由

按照合同约定,投保5年后,开始返还年金,返还的年金自动进入按复利计息的万能账户,可实现第二次增值,有带来更多收益的可能。万能账户保底收益3%,目前实际结算5.3%,可自由领取自由支配,非常灵活。

亮点3:可附加投保人高残/身故豁免,下一代财富无忧

给孩子购买钻多多年金险,如果附加了投保人豁免责任,那么投保人因意外致身故或身体高度残疾,可豁免应交未交的保费,非常人性化。

亮点4:投保门槛低

钻多多年金险年金起投金额5000元/年起,而附加的万能账户初次投保只需要10元的初始费用就可以,但万能账户只能接受主险年金账户转入的钱,不可以自主追加。

亮点5:保险公司偿付能力充足,非常可靠

钻多多年金险承保公司为光大永明保险,是一家拥有央企背景的世界500强巨头,注册资本金54亿元人民币,在全国设立22个省级分别公司,综合偿付能力238%。有世界500强的央企背书,实力过硬,无需担心后续的理赔和服务问题。

钻多多年金险毕竟是一款理财产品,最重要的当然就是收益,收益高低、是否稳定有保障是衡量一款年金险优秀与否的重要标准。

钻多多年金险相对普通的纯年金险,收益更高。

钻多多年金险收益高不高?irr多少?

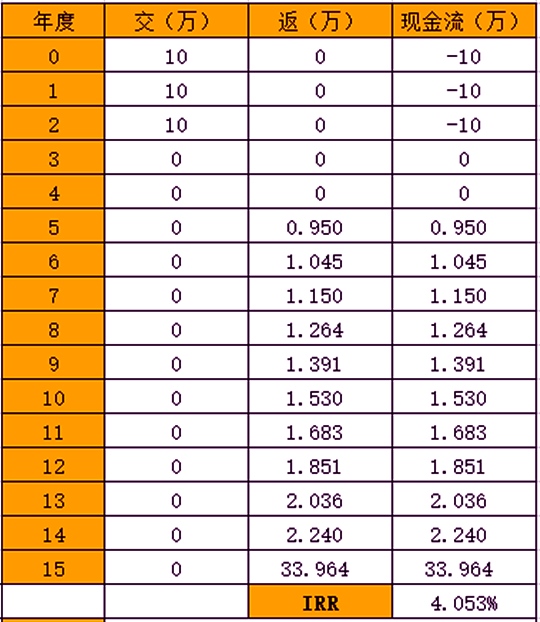

迈入30岁的小王购买了钻多多年金险,主险每年投入资金10万,缴费3年,保障15年,保额9300元,那么他的资金增值过程就是这样的:

支付保费:30-32岁,每年向年金账户缴纳10万,共计投入30万。

领取年金(从保单合同的第五个周年日开始可领):35岁-45岁,35岁领取9300元(100%保额),后续每年领取的年金递增10%,即第二年可领10450元,共计可领取年金151405.53元。

领取满期保险金:45岁,领取1.05倍已交保费,即可领取31.5万元。

那么在不涉及万能账户的情况下,小王共可以领取约46.65万。

结合收益和时间等因素,我们可得:

而如果加上万能账户,小王如果存了一笔钱进入万能账户,或者选择不领取每年返还的年金,那么这笔钱就会自动进入万能账户,按照实际的结算利率进行增值。

这个利率分三档,其中保底利率为3%,实际情况还是要以保险公司每月在官网的披露为准。

我们暂以官方给出的三档利率数据来算:

可以看到,万能账户的收益还是很稳健的。

哪怕按照保底利率来算,到第20年的时候,年均收益率也有3.61%。

而如果按中档利率来看,到第20年的时候,回报就已经超过4%,资金的增值速度也比较快。

钻多多年金险适合哪些人买?

1、有养老需求的人群

随着医疗水平提高及生活质量的改善,人的平均寿命会逐渐延长,要提前准备更多的储备来保障养老生活。

而我国养老金替代率在不断下降,社保已不能完全解决我们将来养老问题,我们需要商业养老金来做补充。

钻多多年金先,收益增值稳定,风险小,可作为养老金储备保障老年生活

2、有理财需求的稳健型投资人群

钻多多年金险属于中等收益,低风险型理财产品,年金险账户稳健增值,投入多少,未来收益多少都已经写进合同了,收益有保障。

万能账户为复利计息账户,保底收益3%,目前实际结算5.3%,有保底收益的保障,又能博取更高收益,在低利率及全球经济震荡的当下,可以说是非常稀缺的理财资源。

3、给孩子作为教育金储备

钻多多年金险,投保5年后即返还年金,返还的年金会自动存入万能账户开始复利计息,万能账户可以随时领取。

给孩子投保钻多多年金险后,可根据未来孩子教育每个阶段所需要的费用,自由领取,灵活方便。

如果对这款产品有任何疑问,或是想咨询其他保障,直接点击“免费获取方案”,获取更适合您的保险方案!

-

- 0

微信扫一扫

分享至好友和朋友圈