支付宝来攒钱收益高不高?好不好?有坑吗?是爆款吗?

支付宝来攒钱本质就是个年金险产品。,攒婚嫁金、攒小金库、攒买房首付,还可以自己自定义专属计划!

一、支付宝来攒钱保障内容怎么样?

我们用最熟悉的方式来看看,支付宝来攒钱的详细资料:

“来攒钱”是支付宝联合太平人寿定制的一款年金险产品,也叫e满分。

产品设计很简单,说到底其实就是一款中期年金险产品。

投保方式是月交,100元起投,门槛很低,算是谁都能投的一款产品。

保障时间自由选择,在最后三年领取生存金,再领个满期保险金。

这种领取方式和我们熟悉的少儿年金险就很像。

都不用我多说什么,太平人寿算是国民级的大品牌了,完全可靠。

二、支付宝来攒钱好不好?有坑吗?

支付宝来攒钱宣传的主要亮点就是:

不过需要注意的是,产品统一停售之后,将不再接受加保申请。

所以说“随时加投”就不太准确了,指不定哪天下架了就没法加保了。

三、支付宝来攒钱收益怎么样?高不高?

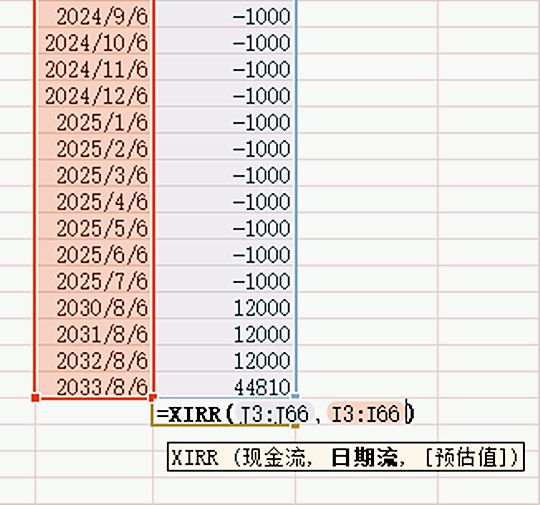

接下来举一个例子来算算支付宝来攒钱的收益怎样:

小明,25岁,男,每月投入金额1000元,投5年,选择15年后领取:

总投入6万元,15年后开始领取,总收益80810元,比本金多了约2万元。

这个收益算好吗?咱们先来计算内部收益率IRR,这是年金险收益的“照妖镜”。

计算得出,实际内部收益率IRR=3.127%

官方说的基本收益在3.2%~3.4%,这个也算符合。总的来说,这个收益率不算低,处于中等偏上的。

四、支付宝来攒钱适合谁投保?

支付宝来攒钱很“鸡贼”的地方就是它的低门槛,月交的方式和更多的领取选择,会让更多人容易做到。

“容易做到”这点很重要,正好抓住了现在大多数90后的“痛点”。

毕竟,对于大多数“月光族”的年轻人来说:每个月攒几百容易,每年攒几万挺难。

在我看来,来攒钱是个非常好的强制性储蓄方式,投保无负担,收益也不差。

如果你没什么理财概念,不能很好的控制自己的消费习惯,来攒钱就正好适合你。

支付宝来攒钱是一款很好的“入门级”年金险。

如果对这款产品有任何疑问,或是想咨询其他保障,直接点击“免费在线咨询”,获取更适合您的保险方案!

-

- 0

微信扫一扫

分享至好友和朋友圈