不限病种!美团互助靠谱吗?和相互保哪个好?是否值得加入

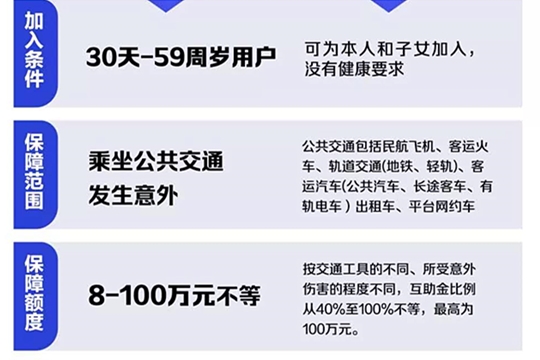

过去一年里,有3200万人加入了美团互助。而前不久,美团互助推出一周年之际,搞了个大事情:它升级成了首个“不限病种”的大病互助计划。换句话说就是:不管你生了什么病,符合条件,都能申请互助金!

那么,美团互助具体保障怎么样?是否值得加入?今天我们就来聊一聊。

一、不限病种,美团互助保障有多好?

在以前,不管是重疾险还是互助计划,最多只能保一百种左右重大疾病,如果得的病不在条款中,或者没达到疾病定义的标准,就赔不了。

而美团互助很好地解决了这个问题,能根据医保内的花费进行赔付,最多可以赔两次:

第一次:确诊 102 种大病,或医保内花费 ≥ 12 万,即可获赔 15 万。

第二次:如果医保内花费 ≥ 24 万,可以再赔 15 万,一共能赔 30 万。

举个例子:

黄先生因意外车祸住院治疗,虽然不在 102 种重疾范围内,但医保内花费了 13 万,此时可以获赔 15 万互助金。

如果后续花费达到 24 万,可再赔 15 万,一共拿到 30 万。

而如果是重疾险或其他互助计划,意外车祸大多都不能赔。相比之下,美团互助的保障范围就要更广。

不过也要注意,医保内的累计费用是有时间限制的,住院医疗费从确诊当天开始,需要 180 天内累计达到 12 万或 24 万,而像放化疗这种特殊门诊,则是 365 天。

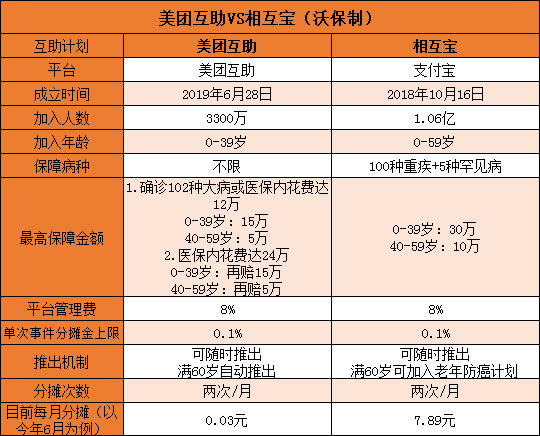

二、美团互助 VS 相互保,谁更值得选?

提到互助计划,很多人首先想到的就是相互宝,它的参与人数超过 1 个亿,是毫无疑问的互助一哥。

那美团互助和它相比,谁更值得加入?来看具体对比:

直接说结论:

如果想要稳定保障:相互宝成立时间更久,分摊人数更多,显然要更稳定。

如果想保障范围更广:美团互助不限病种,只要医保内花费达到规定额度,就能拿到互助金。

也提醒下大家,虽然美团互助目前只分摊几分钱,但以后是极有可能上涨的。

如果你不想二选一,也可以两个都加,符合理赔条件,就能叠加赔付,最高拿到60万互助金。

在支付宝 App ,美团 App 分别搜索「相互宝」和「美团互助」,就可以看到对应的互助计划。

除此之外,美团互助不会主动弹出健康告知。大家在加入时,一定要先看健康告知是否符合,以免将来被拒赔。

三、小沃小结

无论是互助计划还是保险,都是应对风险的方式。如果拿吃饭进行比喻,医保是 “主食”,保险是 “硬菜”,互助计划更像 “餐后甜点”,它们是相辅相成的。想吃得更丰盛,三者缺一不可。

若不知道如何选,或想获取更多免费保障方案,欢迎点击“在线咨询”,获取更适合您的专属保障~~

-

- 0

微信扫一扫

分享至好友和朋友圈