重疾险新规实行在即,产品末班车要不要赶?如何选择?

对于要不要坐旧定义重疾险产品的末班车?此阶段该如何选择产品?是很多人心中的问题。

为此,阿哲经过仔细筛选,总结了一份旧定义重疾险推荐榜单,供想要买旧定义重疾险产品的朋友参考。

本文主要有以下内容:

重疾险如何选择?

单次重疾险选择建议

分组多次赔重疾险选择建议

不分组多次赔选择建议

阿哲的一点总结

重疾险如何选择?

选择重疾险,最主要的还是看自身需求与经济条件。保险没有好坏之分,只有适合与不适合,符合自身情况的保险就是好保险。因此,阿哲总结了一些选择要点提供参考。

1、看好自身需求与经济条件按需选择

市面上的主流重疾险大致有3类,分别为单次赔付型、分组多次赔付型、不分组赔付型,保障能力依次增高,当然价格也水涨船高,看好自己的经济实力进行合理规划。

2、看好中/轻症高发病种是否覆盖全面?

对于常见的几种高发中/轻症在买之前务必要看好,以免日后理赔产生纠纷。常见的高发中/轻症主要包括中度脑中风、不典型型心肌梗塞、微创冠状动脉搭桥术等。

3、看好重疾分组是否合理?

购买分组多次赔重疾险时,看好癌症是否单分很重要,由于癌症理赔率占比最高,单分一组能极大的避免影响其他疾病理赔。

4、看好重疾额外赔额度

买保险就是买保额,重疾险更是如此,同样的价钱,自然是买到的保额越高越好。

5、看好投保灵活度

投保灵活度的高低主要取决于保障责任中除基本的重/中/轻症外其他责任是否为可选。投保灵活度高的产品能更好的把钱花在刀刃上,尽可能的避免多花钱买不必要的保障。

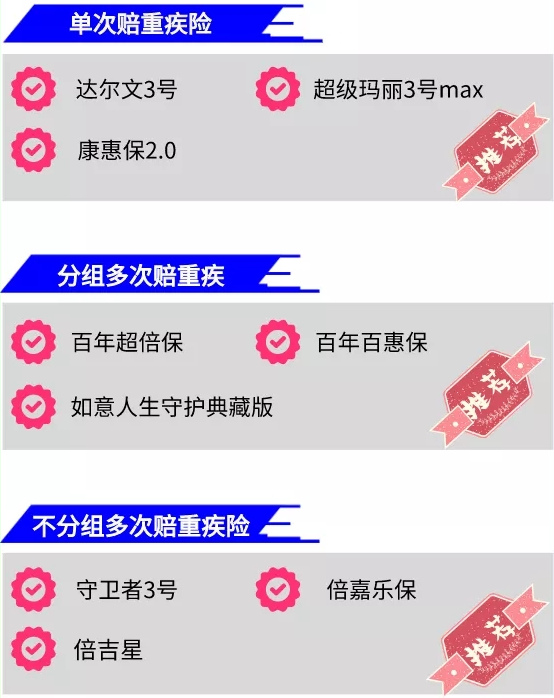

旧定义重疾险末班车推荐榜单

经过阿哲精挑细选,总结出每个类型最值得推荐的3款产品,供大家选择

单次赔重疾险推荐解析

超级玛丽3号max:

优势:

价格便宜

60岁前首次重疾额外赔付额度高达80%

中症和轻症也可额外赔付

缺点:

原位癌2次需新发

适用人群:适合看中性价比,想要重/中/轻症首次赔付额度高的人群购买。

达尔文3号:

优势:

60岁前首次重疾额外赔付额度高达80%

轻度脑中风和心血管3项可赔2次

缺点:

脑中风后遗症只保新发不保复发,且要求严苛

适用人群:适合看中首次重疾保额以及高发心脑血管疾病保障的人投保。

详细评测请点击:达尔文3号

康惠保2.0:

优点:

12种前症赔15%保额

重疾、中症、轻症赔付比例较高

缺点:

保至70岁必选身故责任

超过30岁投保,只能选20年缴费

癌症2次赔为必选责任

适用人群:比较适合30岁以下的年轻人,以及看中前症保障的人群投保。

分组多次赔重疾险推荐解析

百年超倍保:

优点:

价格相对比较有优势

保障较为全面且投保灵活度高,包含可选癌症2次赔和心血管2次赔

缺点:

健康告知较为严格

适用人群:适合想要保费便宜,追求性价比的人投保。

百年百惠保:

优点:

12种前症赔付15%保额

60岁前首次重疾额外赔60%保额

缺点:

癌症2次赔为必选责任,投保灵活度较低

适用人群:适合看中前症保障,想要早发现早治疗的人投保。

如意人生守护典藏款:

优点:

重疾保额每次递增20%保额,最高200%保额

中症、轻症赔付比例高

投保灵活,身故、癌症2次自由可选

缺点:

原位癌多次赔只保新发和转移

适用人群:适合预算充足,追求保障全面且赔付比例高的人投保。

不分组多次赔重疾险推荐解析

守卫者3号:

优点:

价格相对较为便宜

投保灵活,身故、癌症医疗津贴均为可选责任,还可自由选保定期还是保终身

缺点:

投保年龄上限低,投保年龄上限仅为45岁

选保障至70岁,强制捆绑身故责任

适用人群:不分组多次赔入门级产品,适合预算有限又想要重疾保障好的人投保。

详细评测请点击:守卫者3号

倍吉星:

优点:

重疾不分组赔3次(2、3次可选),保额依次递增,最高150%保额

可选特疾失能保险金,12种特疾,每年给付20%保额,连续5年

缺点:

健康告知严格

适用人群:适合看中保障全面,以及想要重疾保额保额高的人投保。

详细评测请点击:倍吉星

瑞华倍嘉乐保:

优点:

重疾可不分组赔5次

可选高发特定疾病2次赔

缺点:

没有首次重疾额外赔

适用人群:适合预算充足,想要重疾保障延续性高的人投保。

详细测评请点击:瑞华倍嘉乐保

阿哲的一点总结

如果想要坐旧定义老产品末班车的话,可以重点考虑推荐的产品。想要等一等新定义产品当然也是完全可行的,届时会有保障更好,价格更低高性价比的产品接连上市,毕竟好产品也许会迟到,但不会缺席。

如对这款产品有任何疑问,或是想咨询其他理财知识,点击下方"免费获取方案",我们会分配专家和您联系,助大家配置适合自己的理财方案。

-

- 0

微信扫一扫

分享至好友和朋友圈