华夏常青藤住院津贴医疗险保什么?怎么样?优缺点总结

医疗险属于报销型的保险产品,保险公司是按被保险人实际发生的医疗费用进行报销,报销的费用通常不会超过实际发生的医疗费用,因此住院期间发生的其他医疗费用就得自己承担。而住院津贴不仅可由于支付医疗费用并且还能用于生活开支。常青藤住院津贴是华夏人寿推出的一款医疗险,那么这款产品怎么样呢?一起来看看吧。、

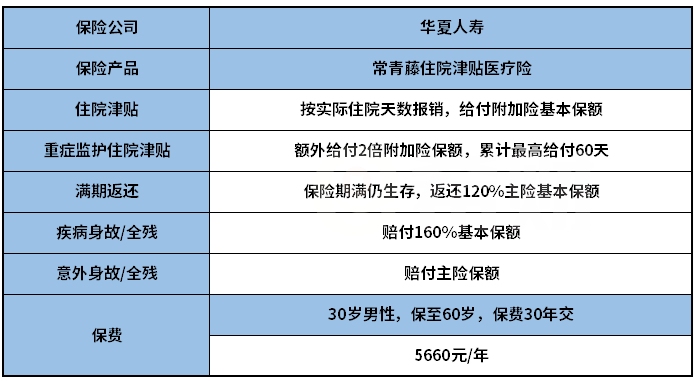

一、华夏常青藤住院津贴医疗险投保规则

1、投保规则

投保年龄:0-55周岁

保险期间:20 年、30 年,保障至55周岁、60周岁

交费期间:20年交

职业范围:1-6类

医院范围:二级及以上公立医院普通部

等待期:90天

2、保险责任

二、华夏常青藤住院津贴医疗险怎么样?值得买吗

华夏常青藤医疗保障计划是华夏人寿旗下的一款电销产品,通过电话或电视渠道销售。其主险为两全保险附加常青藤住院津贴医疗险。其亮点在于保障期间灵活可选择,最长可保障至60周岁,保障内容覆盖住院津贴、重症住院津贴保障,另外还有满期返还责任。

但是需要注意的是,这是一款组合型产品,虽然有返还责任,但是返还的额度并不高,并且价格相对较贵,不适合保费预算有限的人群考虑。

三、华夏常青藤住院津贴医疗险优缺点有哪些?

1、产品优势介绍

(1)保障期间灵活

这款产品的保障期间比较灵活,既有短期保障,也可选择长期保障。保障期间可选保障20年、30年或保障至55周岁、60周岁,投保人可以根据保障需求自由选择。

(2)满期可返还

这款产品的主险为两全保险,包含满期返还责任。如果保险期满被保险人仍生存的话,返还120%基本保额。

(3)承保公司知名度高

华夏常青藤是由华夏人寿承保的,保险公司实力强,知名度高。

2、产品不足之处介绍

(1)价格较贵

华夏常青藤是一款返还型的保险产品,返还额度并不高,保险期满只能拿回120%已交保费,收益率很可能不能抵御通货膨胀。但是价格比较贵。30岁男性投保,保障至60岁,按20年交每年需交5660元/年。

总结:这款产品的保障内容有限,且价格较高,适合已经赔付好意外险、重疾险、医疗险、寿险等保障,且保费预算充足,喜欢返还型的产品的人群。

关于华夏常青藤住院津贴医疗险优缺点有哪些的问题就讲到这里了,希望以上内容对你有所帮助。

如果还想了解相关内容,或不知道如何选保险,欢迎点击下方"免费获取方案",我们会分配专家和您聊聊关于理财和保险的疑问,助大家配置适合自己的保障~从此不愁保,沃保满天下,让我的专业成为你的翅膀!

-

- 0

微信扫一扫

分享至好友和朋友圈