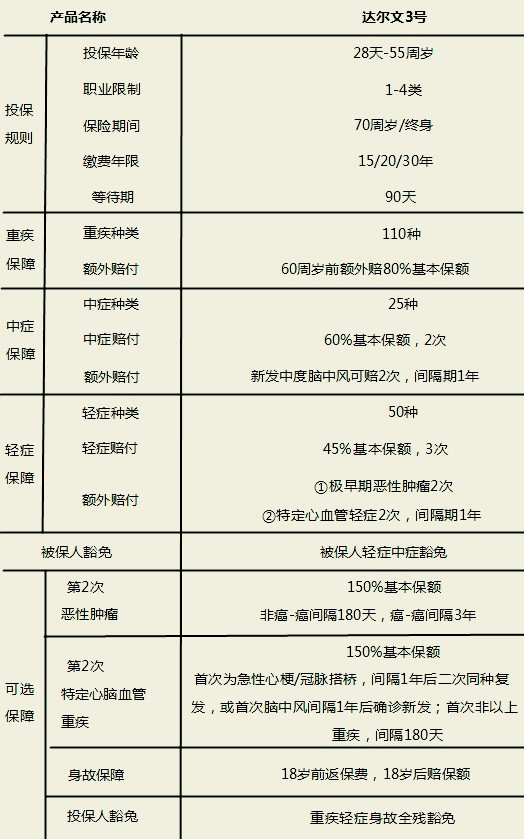

信泰达尔文3号保什么?值得买吗?你想了解的都在这里!

信泰达尔文3号以重疾最高可额外赔80%而笑傲重疾险界,一上市就受到很多小伙伴的关注,那么这款产品具体保什么?是不是值得买呢?别急,你想知道的都在这里了。

信泰达尔文3号保什么

信泰达尔文3号值得买吗

下面沃保君尽量说重点,没讲明白的地方,留言或者私聊,别见外!

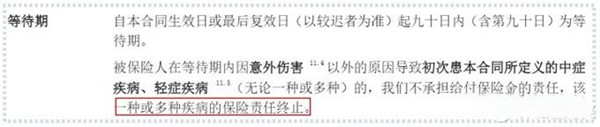

(1)等待期

意外没有等待期,非意外等待期90天。

等待期内初次患轻症、中症,仅该种疾病保险责任终止。

这是目前市场上关于等待期最好的条款。虽然等待期出险是极少数,但是让人更安心是真的。

(2)必选保障:重疾、中症、轻症

信泰达尔文3号,在赔付比例,病种覆盖方面都做的不错,而且,额外提供早期恶性肿瘤、特定心血管疾病、中度脑中风2次赔付,值得肯定。

但是,并非不存在缺陷。

【重疾】

110种,60周岁前确诊赔180%基本保额,60周岁后100%。

110疾病没什么需要分析的,常见高发病种保监有统一规定,信泰达尔文3号没毛病,也未必比别家强多少,不细表。

60周岁前能多赔80%,不要以为不要钱,是有成本的,不过,沃保君测算过,比单独投保瑞泰瑞盈保至60岁的价格划算。

【轻症/中症】

25种中症,60%*2次,带中症豁免。+第2次新发中度脑中风赔付60%。

50种轻症,45%*3次,带轻症豁免。+第2次早期恶性肿瘤或恶性病变45%,+第2次特定心血管疾病45%。

赔付比例,整个保险期内,中症60%基本保额,轻症45%,没得说,市场最高,而且重疾定义新规实施以后,肯定后无来者。

病种方面,业内普遍关注的常见高发中症/轻症,不管是9种还是11种,都有;还把中度脑中风、中度面积Ⅲ度烧伤(烧伤面积10%-15%)放在了中症里,赔付比例60%。

此外,早期恶性肿瘤或恶性病变、心血管疾病、脑中风这3个高发病种,信泰达尔文3号提供2次赔付:

①确诊与初次不同器官的早期恶性肿瘤,额外赔45%

②不典型急性心梗、微创冠状动脉搭桥、微创冠状动脉介入,间隔1年后,再次确诊任1种(可与初次确诊疾病不同),额外赔45%③间隔1年后,再次确诊新发中度脑中风,额外赔60%

市场独家保障。尤其对有家族心脑血管病史,或工作压力较大人群,是个不错的选择。

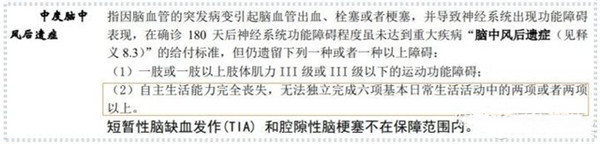

总体来说,信泰达尔文3号在轻症、中症方面的保障,挺不错的。但是并非没有缺陷:中度脑中风后遗症的疾病定义,不是市场最好。

友好的条款,如下图,(1)和(2)两条,符合1种即可理赔。

但是,信泰达尔文3号删掉了红框里的第(2)种情形。虽然在理赔实务中,脑中风后遗症的判断,主要以肢体肌力分级为标准,但是缺少第(2)种,即便用到的可能性未必有多大,事实上也的确增加了理赔限制。

我不卖保险,我只是好产品的搬运工!直接点击在线咨询或者在文章末尾留言,免费获取多份保险方案。惊喜享不停,投保更轻松!

(3)可选保障:身故赔保额、高发重疾2次赔付、投保人豁免

身故赔保额-不选,两个2次-没坑,投保人豁免-尚可。

【身故赔保额】

未满18周岁身故返保费,满18周岁赔保额。

不论是保至70岁还是终身,这项保险责任都是可选。很好,别选,省下钱去买定期寿险。

别问。问就是,买保险是为了防风险,又不是为返钱。

如果你总是管不住自己,存不住钱,那选吧,当我没说,你确实得选!

【高发重疾2次赔付】

第2次恶性肿瘤:赔150%。

第2次特定心脑血管重疾:赔150%。

恶性肿瘤和心脑血管疾病,属于高发重疾,也是重疾险理赔的大头。

随着医疗科技的进步,治愈率越来越高,但是2次发病率不低。两个可选责任,赔付比例都是市场最高,理赔要求也没有比哪家苛刻。

第2次恶性肿瘤理赔条件:①如果第1次重疾非恶性肿瘤,间隔期180天;②如果首次重疾是恶性肿瘤,间隔期3年。

第2次特定心脑血管重疾的理赔条件:①如果首次重疾为急性心梗/冠脉搭桥,间隔期1年,同种复发;或首次重疾脑中风后遗症,间隔期1年,新发;②首次非3种心脑血管重疾,间隔期180天。

【投保人豁免】

投保人重疾/轻症/身故/全残,豁免保费

投保人豁免,可以加,如果投保人有足额保险,不加也无所谓。

悄悄嘀咕一句,不太建议夫妻互保。从前车马很慢,如今人心善变,咱不能制造风险。

沃保君小结

信泰达尔文3号,优点不少。

病种全,赔付比例市场最高,还提供2次心脑血管轻症/中症保障;身故可选给我们足够的自由;2次恶性肿瘤、2次心脑血管重疾保险责任也颇有诚意。

缺点也有:中度脑中风有增加理赔限制。

但是,总体上,信泰人寿能推出达尔文3号,也算是下了血本了,买了不吃亏!

-

- 0

微信扫一扫

分享至好友和朋友圈