49元保100万!9款城市惠民保险保障怎么样?值得买吗

有没有一类产品,门槛低价格低,还能让普通人用得起特效药的吗?

答案:真的有!

它叫「惠民保险」,目前已有近十家城市上线了。我们今天就来聊一下它。

惠民保险是什么?

「惠民保险」,是由地方政府牵头,与保险公司合作推出的商业医疗险。

这类保险,属于民生工程,所以自带亲民属性。

价格便宜、没有健康告知、没有年龄限制。

投保基本只有一个条件:拥有当地医保。

只要是当地医保的参保人,花几十元买份惠民保险,就能拥有100万住院医疗和特效药报销额度。(具体城市额度有差异)

医保目录内没报销完的住院费用,医保目录外的自费特效药,统统可以找「惠民保险」搞二次报销。

据我所知,目前已有九个城市上线了「惠民保险」,它们分别是:

广州、佛山、深圳、惠州、苏州、南京、珠海、成都、海南。

下面,简单给大家介绍一下。

不同城市的惠民保险

广州惠民保

广州惠民保于2019年末上线,由平安健康承保。

49元保一年,最高可报销100万,免赔额2万,保障内容分两部分。

第一是住院医疗费用。由社保报销完之后的个人自付部分,可以通过惠民保进行报销。

第二是特定药品费用。保的15种药品都是医保目录外的自费药,可大大减轻患者负担。

不过要给大家提个醒,虽然这款产品不管身体状况如何,都可以购买,但是有些重疾既往症是不能报销的。

举个例子,如果身患乳腺癌,购买惠民保后,乳腺癌的住院费用及特定药品费用都不能报销,但乳腺癌之外的疾病费用可以报销。

深圳重特大疾病补充医疗保险

深圳不愧是特区,经济实力从这款「重特大疾病补充医疗保险」可见一斑。

住院医疗报销额度上不封顶,免赔额也只有1万。

更惊人的是,这款产品定价30元/年,还不拒赔任何的既往症,实在好得没话说。

非要鸡蛋里挑骨头,那大概是特效药报销有限制,每年上限15万,额度有些低。

像治疗肺癌的安圣莎,每月买药的平均花费就在5万元左右。

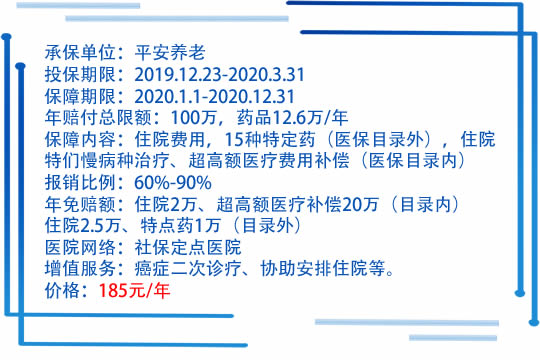

佛山佛医保

佛山的惠民保险「佛医保」,价格比广州深圳贵,保障内容也复杂得多:

医保目录内住院及特疾、慢性病门诊费用:医保报销后,扣除2万元免赔额,按80%比例报销,封顶线100万;

医保目录内超高额医疗费用补偿:医保报销后自费超过20万,按90%比例报销,封顶线27万;

医保目录外住院费用:2.5万元免赔额,按60%比例报销,封顶线100万;

医保目录外特定药费用:15种指定抗癌药,去掉1万元免赔额,按90%比例赔付,若投保前已患癌,赔付比例降至60%,每年最高报销12.6万;

总的来看,贵有贵的道理。

「佛医保」医保目录内外的费用都可以报销,还保障部分门诊费用,是几大城市中独有的。

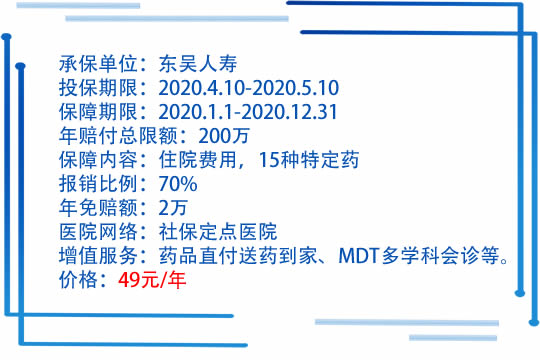

苏州苏惠保

每年49元,保住院医疗+15种特效药。

住院医疗免赔额2万,特效药报销则0免赔。

报销比例70%,最高可报销200万。

说实话,200万报销额基本用不完,70%报销比例是几个城市中最低的。

不过它也有自己特色,15种特效药皆为抗癌药,抗癌火力最集中。

南京惠民保

南京的惠民保,走向两个极端。

住院保障超级好,报销比例100%。

也就是说,医保范围内的住院费,无论多少,自己掏两万,剩下的医保+惠民保就能给你全包了。

特效药保障超级差,根本不给报。

如果治病需要用到抗癌药、特效药,不好意思,请自费。

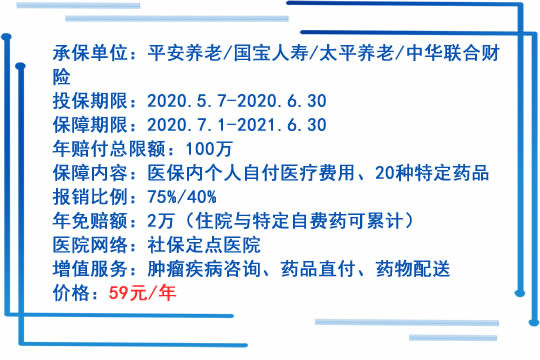

珠海大爱无疆

珠海的惠民保险「大爱无疆」,有个很大的亮点:

保10种高发重疾,确诊赔付2万,类似缩水版的重疾险。

因此价格也不便宜,每年需要190元。

此外,它与佛山佛医保类似,分类医保目录内外不同情况赔付。

目录内住院和超高额医疗费用补偿,免赔额分别为3万和60万,报销比例90%。

目录外自费药免赔额1万,报销比例90%,PET-CT检查报销比例60%,封顶30万。

成都惠蓉保

成都惠蓉保,59元一年,报销额度2万。

医院范围限制在医保定点医院/指定药店,报销比例为75%。

若在市外定点医院治疗,需备案。如果没有备案,报销比例会降至40%。

若在市外药店购买特效药,不报销。

惠蓉保特效药保障有20种,是几个城市中最多的。它还自带药物直付、药品配送等服务,非常贴心。

惠州惠民保

惠州惠民保基本是广州惠民保的翻版。

都是保住院+15种特药报销,45元保一年,免赔额2万,报销比例80%,封顶100万。

不过相较于广州惠民保,15种特定自费药中,抗癌药物达11种,占7成。

亮点是可以理赔回溯,也就是现在参保了,在1月到参保前期间发生的符合理赔的费用,是可以申请报销的。

海南城乡居民大病补充高额医疗保险

海南的惠民保险「城乡居民大病补充高额医疗保险」,实用性并不高。

住院和特殊门诊治疗,要在45~100万之间的费用才能报销。

一年25元,最高可报销55万。

第一年采取免体检政策,且保证续保,即无论第二年参保人是否患病,均可继续购买。

如参保人第一年未参保,第二年参保时已患病,则无法参保。

【写在最后】

不同城市的惠民保险,虽然细节上有稍许差异,但有一些共性:

价格便宜、投保门槛低。基本人人都能买,人人都买得起。

因此非常适合老年人和身体健康状况不好的朋友购买。

不过要注意的是,虽然购买不问身体状况,但像广州、苏州、惠州、南京等城市的「惠民保险」对部分既往症是不保的,投保前需要留意,避免以后被拒赔。

目前各城市每年都有特定的投保时间,想投保的朋友要格外留意哦~

因为惠民保险放开了年龄、职业、健康告知等投保门槛的限制,所以保险公司为了把控风险,寻求平衡,不可避免会通过限制保障范围、报销比例、提高免赔额等方式来降低理赔率。

所以,对于身体和条件允许的朋友,更建议买商业保险。

商业保险主要是针对医保外自费部分,并不冲突,而且一些优秀的百万医疗险能提供更多无可替代的医疗服务:

住院费用垫付

就医绿色通道

外购药报销

特需部医疗资源

海外就医

更重要的是,医疗险都是报销制的,生病期间的收入损失、疗养费用、生活支出,都需要用重疾险赔付的现金来补充。

作为政策性的险种,它可以降低一些大病治疗压力,但远无法取代商业保险的作用。就医疗保障而言,百万医疗险会做得更好。

如果有疑问,可以点击在线咨询,我们有专家会为你详情解答疑惑哦~~

-

- 0

微信扫一扫

分享至好友和朋友圈