钢铁战士1号重疾险保什么?怎么样?有什么亮点?

现在的重疾险市场竞争十分激烈,好产品层出不穷,所以到了现在都在打价格战。所以到底是哪款重疾险产品性价比高而且价格非常低呢?当然非钢铁战士1号重疾险莫属了!

甚至可以说选择单次赔付重疾险,就这一款就够了!那么,这样硬核的单次赔付重疾险到底是不是真的这么厉害呢?还是说只是徒有虚名?下面小沃就来给大家好好讲解一下,它到底硬核在哪里。

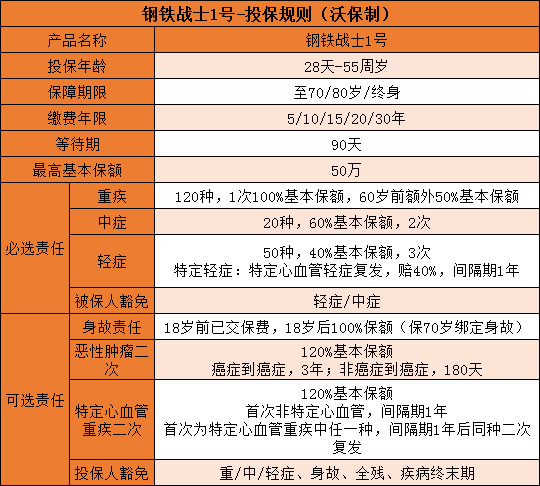

一、钢铁战士1号基本投保规则

首先来了解一下这款硬核产品的基本内容吧↓

小沃分析:这款产品的保障内容还是很齐全的,该有的都有,比如重疾、中症、轻症等,还可以附加恶性肿瘤和特定心血管重疾二次赔的保障责任。性价比还是杠杠的~

直接点击在线咨询或者在文章末尾留言,可免费获得1次保险专家服务。有沃保,买保险从此不上当!

二、钢铁战士1号有哪些亮点?

1.保额高,60岁前确诊重疾赔150%

继承了前一款网红产品的优良传统,60岁前罹患120种重疾中的一种,可额外赔付50%,累计可赔150%基本保额,保障覆盖承担家庭经济压力的黄金阶段。

2.恶性肿瘤&特定心血管重疾均可选二次赔,高发疾病双重保

可选恶性肿瘤二次赔,可再赔120%,首次重疾非恶性肿瘤,180天后确诊恶性肿瘤,赔付120%基本保额;首次重疾为恶性肿瘤,3年后确诊恶性肿瘤,赔付120%基本保额;可选心血管特疾二次赔,额外赔120%。

小沃小贴士:钢铁战士1号,还加强了心血管疾病的保障。首次重疾非特定心血管重大疾病,1年后确诊特定心血管重疾,赔付120%基本保额;首次重疾为特定心血管重疾中一种,1年后确诊同一种特定心血管重大疾病,赔付120%基本保额。

3.中、轻症基础保障夯实,特定心血管轻症最高可赔80%

中症20种,60%基本保额赔2次,轻症50种,40%基本保额赔3次。

钢铁战士1号在轻症赔付上还有一个最大的亮点:

5种高发特定心血管轻症,二次发生可额外赔付40%保额。这个赔付比例在市场上可是竞争力十足,同类型产品有的仅赔30%。

不管是上面的重疾二次赔还是轻症二次赔,我们可以看到,钢铁战士1号针对心血管疾病复发,二次赔付的保障还是不错的。

小沃分析:不少心血管疾病的复发率都比较高,中国北京地区防治冠心病协作组的调查表明,心梗再次发生的概率约15%。建议有心血管家族史、肥胖、工作压力大的人群,提前加强心血管疾病的保障。

4.保费便宜,男女都适合买

为什么说钢铁战士1号男女都适合买呢?我们来看一张数据图:

小沃分析:可以看到,在重疾理赔里,女性占比最高的就是癌症,占了8成以上。

而男性,除了癌症(将近6成),还有冠心病、脑中风这样的心血管疾病。比例还不低,两项加起来都有30%了。

所以,如果预算充足,想要无死角的保障。男性建议买癌症、心脑血管保障都强的。女性建议优先选择癌症理赔友好的。

刚好,钢铁战士1号就是这么一款产品,既有癌症2次赔,也有心血管2次赔。

保费也不贵,30岁的男性,选择30万保额保终身含身故,附加癌症和心血管2次赔,一年6000块不到。

30岁女性选择30万保额保终身含身故,附加癌症2次赔,一年只要4000多。

5.可选投保人豁免,投保要求宽松

被保人自带轻、中、重症豁免,投保人豁免可选,若罹患合同约定的轻、中、重症,或是身故/全残,以及疾病终末期,可免交后续保费。

健康告知较为宽松,支持智能核保,对甲状腺/乳腺结节、乙肝、高血压人群友好。

小沃总结

如果是女性,预算有限的情况下建议优先选择癌症二次赔,而男性,最好是癌症和心血管二次赔都附加上,保障更充足,这个上面的癌症高发率已经说明了原因。

今天就先分享到这里了,欢迎转发给身体的亲朋好友,一起学习进步。如有疑问可点击“免费咨询方案”。从此不愁保,沃保满天下,让我的专业成为你的翅膀!

-

- 0

微信扫一扫

分享至好友和朋友圈