太平财富智赢年金险值得买吗?有什么亮点?收益验算+万能账户

大家在买保险的时候,会比较在意保险公司的品牌和实力,特别是年金险、终身寿险之类的产品,跟保险公司的稳健投资能力是密切相关的。

下面小沃就要给大家带来一款,有着强大公司背景的产品,它就是太平财富智富年金险!无论是从公司的实力还是收益利率来看,都是年金险里数一数二的。还有什么值得我们关注的内容呢?我们一起来看看吧~

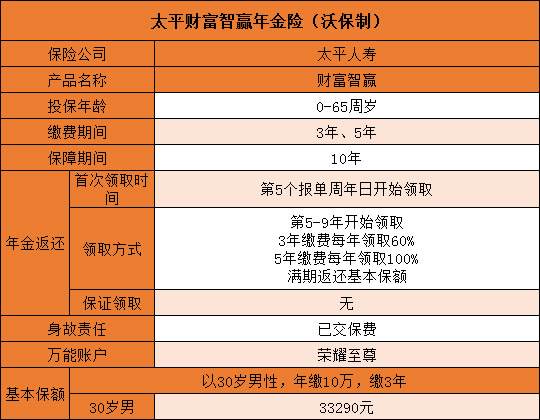

一、太平财富智赢年金险产品介绍

话不多说,先看下图↓

二、太平财富智赢年金险的亮点有哪些?

1.生存保险金+满期保险金快速领取,利益稳定

财富智赢属于中期年金保险,保障期只有10年,最快第5年就可以开始领取。生存年金部分由生存保险金和满期保险金两部分组成。

在第5-9个保单周年,每年可以领取一笔生存保险金,生存保险金的领取金额和交费年限有关,如果是3年交完,那每年可以领60%年交保费;如果是5年交完,每年可以领100%年交保费。相当于保障期内把交的钱都领回来。

而满期保险金,就是在第10个保单周年,一次性给付100%基本保额。基本保额多少和保费、交费期限有关,投入的保费越多,满期保险金就越多。

生存保险金和满期保险金都是明确写进合同里的,对于目前不稳定的经济形势来说,这样一份中期,且利益稳定的产品还是比较难得的。

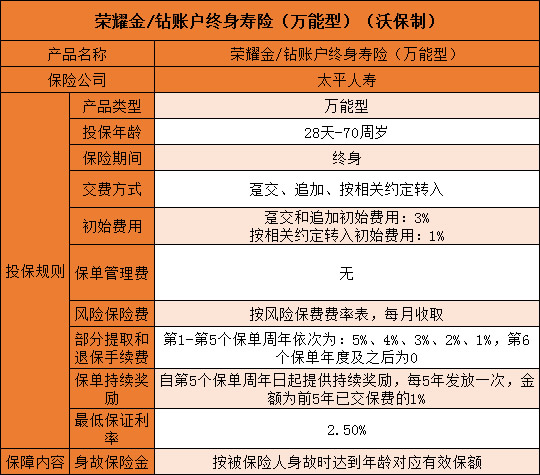

2.可搭配万能账户,长短结合,取用灵活

如果你觉得财富智赢年金的保障期限太短,增值能力不够强,那么可以搭配万能账户来解决这个问题。年金不领取,转入万能账户,就能保障终身,并且长期增值。

关于万能账户的基本信息如下图所示↓

小沃小贴士:财富智赢有两种万能账户可以进行选择搭配,分别是:荣耀金账户和荣耀钻账户,两者只能选其一。

3.享有身故保障,防范人身风险,可做资产传承

财富智赢年金险的身故保险金等于已交保费。如果配置了荣耀金/钻万能账户,身故最高赔付账户价值,相当于一份额外的寿险保障。

这份身故保障来源于荣耀金/钻账户每个月从账户价值里扣除的风险保费,这笔钱并不多,按照保险公司的费率表进行计算,假设30岁女性年交10万交3年,第一年的风险保费也才十几元。

三、关于万能账户的常见问题

Q1:钱怎么转入万能账户?

A:有3种方式可以将钱放入万能账户:

①生存金&满期金:财富智赢年金不领取,可以转入万能账户;

②趸交保险费:万能账户开户时直接将一笔钱放入账户;

③追加保费:如果之后手上又有了一笔钱,可以申请追加,放进万能账户。

Q2:万能账户如何复利?

A:万能账户的收益率是不固定的,它和保险公司的经营能力和实力有很大的关系。看万能账户的复利增值能力,主要看两个利率:最低保证利率和结算利率。

其中,最低保证利率是写进保险合同的保底利率。而结算利率是近期实际给到的利率,它不会低于最低保证利率,保险公司每个月会在官网公布,可以作为万能账户增值能力的参考。

荣耀金和荣耀钻账户的区别在于打理资金的“业务能力”不同,这一点可以从近期结算利率中看出来:荣耀金账户近一年的结算利率是4.5%;荣耀钻账户近一年的结算利率是5%。

但是,荣耀金和荣耀钻的最低保证利率都是2.5%,实际给到的利率不会低于这个水平。

Q3:钱怎么取出来?

A:万能账户里的钱可以随时部分提取,但是5年内提取或退保,保险公司会收取一些手续费。

第一年手续费收取比例最高,是此次提取金额的5%,此后逐年递减,到第6年及之后,就不再收取提取手续费了。为了鼓励你长期使用万能账户,保险公司还会奖励你一笔“保单持续奖励”,每5年发放一次。

这些设置既有利于保险行业长期健康发展,也有助于用户养成良好的财富规划习惯,抵抗短期内不必要的消费需求。

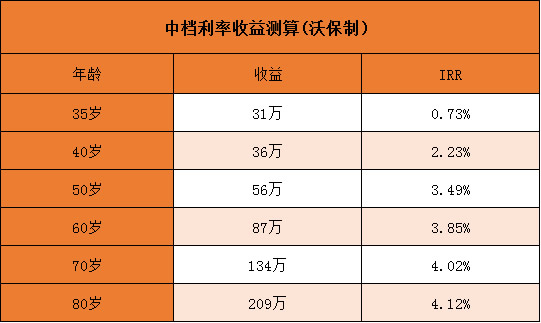

四、太平财富智赢年金险收益测算

一般收益测算我们都会参考演示利率,其中演示利率分为保底利率2.5%、中档利率4.5%和高档利率6.0%。

其中,保底利率和中档利率最有参考价值,小沃就参考这两个利率分别给大家测算一下大概收益。

保底利率:

从保底利率上来看,到了被保人80周岁,30万本金经过50年的沉淀后,变成93万,最终收益率也只有2.38%,收益并不是很多。

中档利率:

从中档利率上来看,到了被保人70岁,收益率会超过4%,从收益率上来看,还是比较不错的。

小沃分析:总的来说,太平财富智赢不管什么利率的情况下,这款产品都是第六年回本,回本周期不算太长。

小沃总结

年金保险的魅力在于提前规划财富,感受时间的力量。而附加的万能账户让年金保险有了更多可能性,在安全的前提下,同时兼顾长期保障和灵活取用。

太平人寿的这款年金保险诚意十足,大品牌背书,搭配业内顶尖的养老社区,如果你手头有一些闲置资金,特别在意保险公司品牌和实力,想要万能账户复利增值,或者看好养老社区,那么这款年金产品可以多多关注。

今天就先分享到这里了,欢迎转发给身体的亲朋好友,和小沃一起学习进步。如有疑问可点击“免费咨询方案”。从此不愁保,沃保满天下,让我的专业成为你的翅膀!

-

- 0

微信扫一扫

分享至好友和朋友圈