百年人寿康惠保2.0保什么?怎么样?好吗?值得买?优势

一、百年人寿又回来了

说到互联网保险,有一家公司不得不提,那就是百年人寿。

虽然不是第一家搞互联网保险的,但却是它家将重疾险的价格拉到了地板价。

我们现在能买到价格如此低廉的重疾险产品,百年人寿功不可没。

还记得康惠保刚上市的时候,在市场上引起了绝大反响,有很多的保险营销员都买了这款产品,因为性价比实在太高了。

仅康惠保系列产品,它家就推出了不下5款之多。在前两年的重疾险市场,百年人寿可谓风光无限。

凡事总有两面性,靠高性价比的重疾险,吸引了市场关注,收了很多的保费。

但是产品性价比太高,卖的越多,亏的就越多,导致公司的偿付能力指标一再下滑,逼近监管红线。

后来又传出前首富老王要退出百年人寿,绿地接盘,后来也没有动静了。

再听到百年人寿的消息,就是他家推出康惠保2.0。

百年人寿又来砸场子了。。。

二、这个产品不一般

现在市面上高性价比的重疾险非常多!

男性投保可以选择嘉和保、超级玛丽2020Max,女性选择优惠宝、无忧人生2020等。

一个昔日网红升级,凭什么在市场上获得自己的一席之地呢?

因为它有创新,市场首创前症责任,60岁前多赔60%,可附加恶性肿瘤、心脑血管疾病二次赔付。

我们再来看看它的产品形态:

以上便是康惠保2.0的产品形态,下面详细分析:

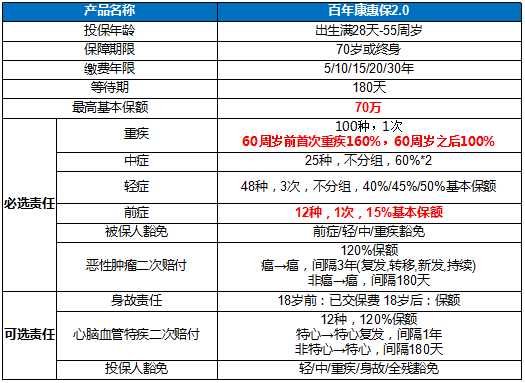

1、基本责任给力

康惠保2.0的基本责任,除了前症、轻症、中症和重症外,恶性肿瘤二次赔付也是基本责任,另外自带被保险人豁免责任。

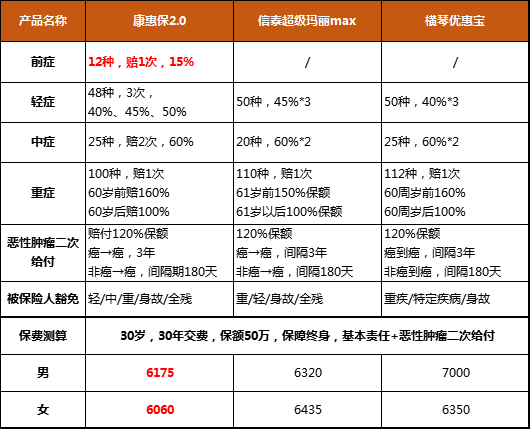

康惠保2.0首创前症保障,针对常见的12种未达到轻症保障的手术提供前症保证,这12种手术可获得15%保额赔付。

12种前症所包含的大多常见的疾病,如肺结节、乳腺增生、糖尿病等,做了相应的手术就能赔。

这是这款产品最大的亮点!

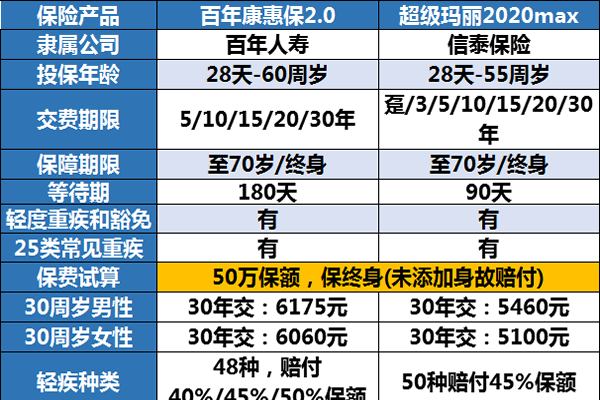

轻症和中症赔付,算是目前市场上的最高标准了,唯一比它高的是信泰人寿的超级玛丽2020Max,轻症多赔5%。

重症60岁前多赔60%,目前行业最高标准。可能大家没有什么直观的感受哈,举个栗子:

20岁的小明,投保康惠保2.0,保额70w。

60岁前罹患癌症,可获赔112w(70w*1.6),3年后依然生存,且仍处于癌症状态,还可以获赔84w(70w*1.2)。

让小明活得再惨一点,先得轻症、中症,而后得重症。轻症赔40%,中症赔60%,又能多赔70w。

同样,若选择××福,重症赔70w结束,没了。。。即使有轻症,也最多20%赔付比例。

这差距,有点大哦。

2、附加责任很稀缺

康惠保2.0的可选责任主要包括三个方面:投保人豁免、心脑血管特症二次赔付、身故责任。

投保人豁免没什么说的,若投被保险人不是同一个人,可选择添加投保人豁免责任,万一投保人发生风险,这份保险的保费就不用交了。

投保人豁免保障的风险有:轻症、中症、重症、全残和身故。

有一点需要提醒,投保人必须是标准体,如果投保人身体有异样,是不能添加投保人豁免责任的。

康惠保2.0还有一个特点,身故责任是可选项,将选择权交给客户,由客户选择添加或者不添加。

细心的小伙伴应该发现了,很多高性价重疾险都在调整,身故责任变成了必选项,所以康惠保2.0的这一特点就更有意义了。

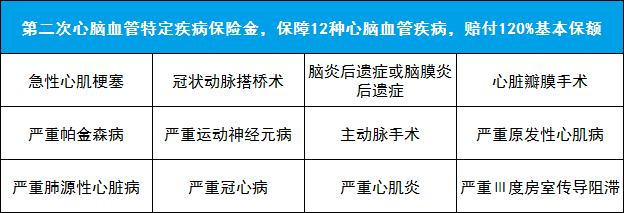

除癌症外,严重威胁到我们身体健康的还有心脑血管疾病。

康惠保2.0的第二次心脑血管特定疾病保险金(以下简称二心)保障的心脑血管疾病多达12种,数量堪称行业之最。

如果首次确诊的是其他重疾,间隔180天后,如果确诊二心赔付范围内的心脑血管疾病,就会赔付120%基本保额。

如果首次确诊的是保障范围内的心脑血管疾病,间隔1年后,再次复发同种心脑血管疾病,就会赔付你120%基本保额。

预算充足,或者有心脑血管疾病家族史的,强烈建议添加上这项保障责任。

三、康惠保2.0值得买吗?

看着责任还不错,不知道费率怎么样?值不值得买?

先说下百年人寿的问题,如果能接受,再看费率,对比下没有问题就选它了。

2020年1季度,百年人寿偿付能力充足率数据进一步恶化:

核心偿付能力充足率90.84%,低于上季度107.73%;综合偿付能力充足率106.77%,低于上季度126.62%。

并且,最新一期的风险综合评级为C。

那买他家保险有风险吗?有一定风险,但风险不是特别大,毕竟中国有号称世界最严格的偿二代监管体系,还有一系列的预防体系。

如果还是担心这个问题,那下面的内容就不用看了,选择其它家的产品即可。

如果不介意这点,再看康惠保2.0的费率,考虑它的性价比如何。

用它和优惠宝,超级玛丽2020Max相比较:

之前比较推荐的两款重疾险,男性推荐超级玛丽2020Max,女性推荐优惠宝。

而我个人比较推荐的责任,就是基本责任+恶性肿瘤二次给付,这是目前最实用的组合。

在这个组合下,无论是男性,还是女性,康惠保2.0的费率都是最低的,具有绝对的优势,而且康惠保2.0还有前症责任。

百年康惠保2.0包含的轻症保障有哪些?

百年康惠保2.0共提供12种前症保障,其中8种是和恶性肿瘤手术治疗相关的,其他4种为糖尿病病症和心脏病手术,可赔一次,确诊赔付15%保额。具体病种如下:

近期百年人寿对旗下的康惠保2020重疾险进行了升级,最新版本为康惠保2.0版,与旧版本相比主要区别在于降低重疾额外赔付门槛提高赔付比例,新增了轻症保障,依旧是一款竞争力很强的产品。百年康惠保2.0版在哪买?

百年人寿康惠保2.0版是一款互联网重疾险产品,可以在线上进行投保,非常方便快捷,阿哲为大家整理3个靠谱的投保渠道,详情如下:

1、百年人寿官网投保

登录百年人寿的官方网站,进入保险商城,在滑动页面会有百年康惠保(2.0版)的展示页面,扫码即可进入投保入口。

2、百万人寿官微投保

微信搜索“百年人寿”微信公众号,在菜单栏点击【热销产品】--【明星产品】--【重疾险】,即可在产品中心找到这款产品的投保入口。

3、小雨伞保险平台投保

小雨伞是一个互联网保险平台,百年人寿与该平台是有合作的,康惠保2.0版可以在上面投保。大家可选择在小雨伞保险官网投保,也可选择在小雨伞保险微信公众号上投保,在成人保障栏可以找到这款产品的投保入口。

除了以上三个平台,还有很多可以在沃保保险网点击免费获取方案,但阿哲建议大家一定要选择在官网或保险公司认可的平台投保,投保完成后要进行保单验真

如果不介意公司问题,康惠保2.0确实是一款非常不错的产品。

如果不了解这款产品,或者不知道怎么选保险,欢迎点击"免费获取方案",行业专家会联系您为您解答关于保险的任何疑问,让大家买到适合自己的保障~从此不愁保,沃保满天下,让我的专业成为你的翅膀!

-

- 0

微信扫一扫

分享至好友和朋友圈