平安e生保2020靠谱吗?有什么优点?百万医疗险常见问题汇总

花一两百块钱买个保险,如果不幸生病了,能报销几百万。如果没生病?花一顿吃火锅的钱买个安心,这买卖也不亏。

一说到医疗保险,很多人会说我有社保,为什么还要买医疗保险。医疗保险其实是社保的补充,买了百万医疗险,社保报不了自费药,医疗险可以给你报销。甚至连住院所发生的床位费、检查费、手术费、膳食费都可以给你报销。

说到百万医疗险,平安健康的e生保(保证续保版)必须拥有姓名。

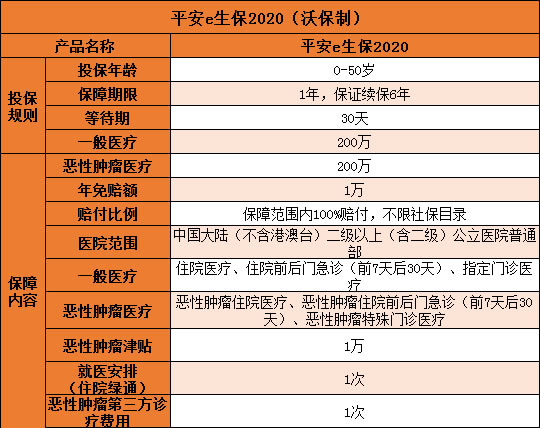

今天我们就聊聊这款平安e生保(保证续保版2020),性价比极高,低保费,高保额。每年294元(25岁女性为例),就能获得400万保障!

●平安e生保2020好不好?(亮点)

一、保障好,保费更便宜

保障还是原来的配方:保额高达400万,住院、特殊门诊、门诊手术、住院前7天后30天门急诊等合理且必要的费用都能报。而保费,每个年龄段都更便宜!

1、一般疾病/意外医疗:保额是200万,1万免赔,100%报销。

包含住院医疗费用、特殊门诊费用、住院前后门急诊医疗费用。

2、恶性肿瘤医疗:得了癌症,用完了一般医疗的200万,还有200万可继续报销。

3、提供1万的恶性肿瘤津贴,另外还自带恶性肿瘤的保费豁免。比如,投保后第3年初次得癌症,后3年的保费就不用交了,能省一笔钱。

二、续保条件宽松,保证续保6年

大家买百万医疗险,最担心的问题之一就是续保:怕保险产品卖着卖着就下架了,万一那会儿年龄大、健康情况又不好,买不到其他产品就尴尬了。

但e生保保证续保版2020是6年保证续保,6年内都不用担心续保问题。

三、绿通服务贴心,写进条款更安心

它有两个绿通服务:住院就医安排、恶性肿瘤第三方诊疗,两者共用10万保额,无免赔额且保险公司会直接支付,不用患者先掏钱。

(1)住院就医无需排队

好医院一号难求、一床难求,你懂的。而e生保保证续保版2020,患者提供了住院单后,10个工作日内会优先帮你安排主诊医生或优选推荐医生的住院床位。

(2)恶性肿瘤第三方诊疗,降低误诊风险

专业的分诊医生会根据患者需求,协助预约全国肿瘤专家团队的专家给予诊疗建议和治疗方案建议。

患者准备好原门诊病历,医学影像报告,病理报告,化验单和检查报告等材料后,可以致电客服电话95511-7提出申请,自确认需求及材料收集后,5个工作日内就有意见反馈报告。

这些白纸黑字都写在合同里,大家可以放心。

四、支持智能核保,对亚健康体友好

都说医疗险的健康审核严格,身体有点小毛病很可能就买不上了。e生保保证续保版2020,要是健康告知过不了,可以智能核保,比如有甲亢,按照实际情况选择对应病症,有机会正常承保。

有乳腺结节也不怕,1-2级有机会除外承保,手术后也有可能正常承保。

五、品牌实力,毋庸置疑

平安的品牌实力家喻户晓,完善的服务流程体系,支持线上理赔,后续服务也非常好。

稳定性更不需要担心,根据官方给出的数据:截止2019年1月,e生保系列累计用户人数达到550万。

保险是大数据法则,加上品牌优势,数据量越大,产品本身也是更稳定的。

●百万医疗险常见问题汇总

A1、什么时候,需要配置一款百万医疗险?

(1)初入社会,预算不足时。对于初入社会的年轻人,因为没有太多积蓄,他们的保险配置预算不足,但又担心发生大病时医疗负担过重,这时可以考虑先配置一款百万医疗险,待预算充足时,再补充重疾保障。

(2)已购重疾险,想补充保障时。当你已经配置了重疾保障,但是觉得保障额度不够高,又或者担心罹患重疾险不保的大病和其它慢性疾病时医疗费用过高,可以通过配置一份百万医疗险来覆盖这部分的费用。

(3)年龄过大时。对于50岁以上的人群,重疾险的保费已经相当昂贵,甚至可能倒挂。如果身体健康,可以配置一份百万医疗险,保费会便宜很多。

A2、百万医疗险,可以重复购买吗?

可以,但没必要,所有医疗险都是实报实销,花多少报多少,买多也无法多报销。

A3、有医保,还要买百万医疗险吗?

要的,在大病面前,医保杯水车薪。医保很重要,也很基础,碰上大病“心有余力不足”,报销范围、额度等都很有限。

A4、去哪看病都能报销么?

不是,所有医疗险都有写清楚医院范围。普通百万医疗险,一般是要求中国大陆(不含港澳台)二级以上(含二级)公立医院普通部。

如果想了解更多高性价医疗险产品,可以在线咨询,小沃随时为您解答疑惑哦~

-

- 0

微信扫一扫

分享至好友和朋友圈