痛风买保险会拒保吗?痛风如何买保险?超详细推荐!

保障疾病和死亡的产品,都需要询问我们的身体情况,所以身体有小毛病的人,买保险就比较麻烦。

今天,沃保君专门给痛风和尿酸高的人做了一份保险清单,在能买的产品里选择了性价比最高的,大家可以直接参考着买。

痛风如何买保险

1. 意外险

意外险是保障意外事故的,所以对健康条件基本没要求,但是有一些保障猝死的产品,对健康有限制,也主要是针对心脑血管疾病这块。

意外险沃保君推荐复星联合的爱无忧。

它除了保障基本的意外身故、伤残意外,还包含急性病身故,也包含猝死,特别适合996、亚健康的盆友们。

2. 重疾险

重疾险的健康告知要求相对比较严格。

虽然痛风不算致命的疾病,但最后的结果很可能是拒保或除外。

沃保君们的目的是——像没病的人一样去买保险。

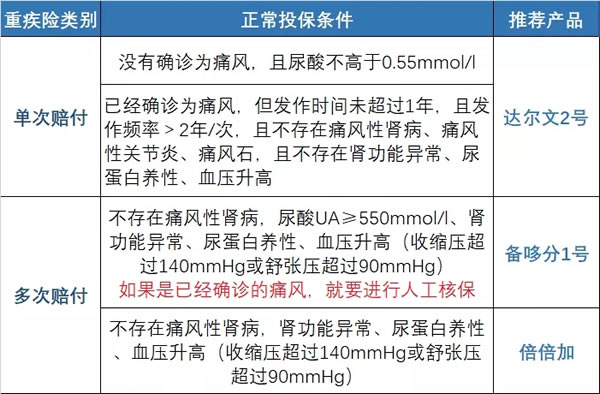

具体产品,大家可以参考下面这个表格:

简单说一下这几款产品。

“达尔文2号”

赔得多:60岁之前出险,可以多拿50%的保额。轻症赔40%的保额,中症60%,比一般产品的比例都高

很灵活:组装式保险,可以买轻+中+重的基本配置,可以选癌症2次赔付,可以选身故返还,还可以上面的都加起来,根据预算灵活处理

便宜:这个之前沃保君介绍过,和同类产品相比,达尔文2号的性价比是最高的。

“备哆分”

中症保障非常强大,好多都是把别人家的轻症拿过来作为中症,这就意味同样的病,买备哆分赔的钱要更多。

可以轻中重症连续赔付的病种更多

假如小新,先后确诊为轻度脑中风后遗症、中度脑中风后遗症、脑中风后遗症,则他可以获得30%+50%+100%=180%的赔付。

备哆分1号可以这样连续赔的高发病种有6个,其它的多次赔付产品有一个就不错了。这就意味着买备哆分,理赔的门槛低,能拿到理赔的概率高。

备哆分1号的癌症二次赔付更友好,保额比别人高,门槛比别人低。

价格上不是最低的,但是差价就在300-400元左右,相对备哆分1号闪闪发光的保障责任来看,性价比非常高。

备哆分1号自带身故赔保额的责任,如果选择保障终身的话,就意味着这辈子总能赔50万,生病赔,不生病身故也可以赔。

备哆分是多次赔付重疾险的性价比之王,沃保君非常推荐这款产品,但是它的健康告知也比较严格,如果是已经确诊痛风,就要进行人工核保。

直接点击在线咨询或者在文章末尾留言,可免费获得1次保险专家服务。有沃保,买保险从此不上当!

3. 寿险

目前为止,沃保君觉得性价比最高的寿险是定海柱1号,痛风患者可以直接智能核保,只需要满足下面两个条件中的一个就行:

确诊痛风,发作至今未超过1年,发作频率不大于2次/年,不存在肾功能异常、尿蛋白阳性、血压升高,不存在痛风性肾病、痛风性关节炎、痛风石

或者

未确诊,且尿酸不高于0.55mmol/l

定海柱是刚上市的一款寿险,价格比市场上所有的寿险都低,而且没有坑,这是国富人寿一款冲销量的让利产品。

定海柱1号,可以选择保费豁免版本,意思就是,如果被保险人得了轻症、中症、重疾,以后的保险费就不需要交了,但是保障还在,也就是说后续身故还能赔钱给家人。

而且还可以再后期追加保额,比如说觉得当初买的100万保额不够用了,5年后还可以再追加50万。

如果不符合上面两种情况买不了定海柱的话,沃保君推荐瑞和定寿。瑞和定寿的健康告知非常宽松,没有对痛风和高尿酸的限制。

而且虽然是定寿,但它最多能保到88岁,和现在平均77岁的寿命相比,基本就是半个终身寿险了。

这意味着,这笔钱不管是用来治病还是身后留给家人,很大概率能用上了。

4. 医疗险

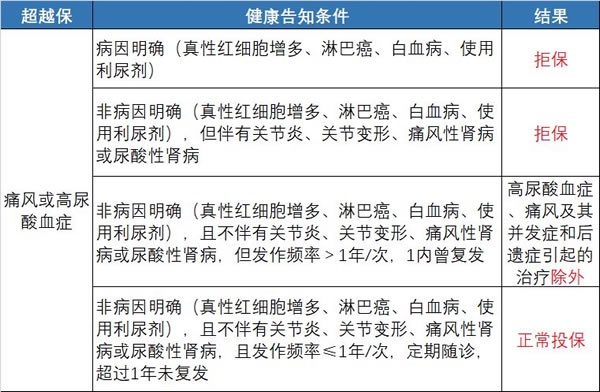

医疗险沃保君推荐的是刚上线的超越保。

普通医疗住院能报销200万,重疾住院最多能报销400万,而且有1万块重疾津贴。

它最大的亮点是保证6年续保,续保条件非常非常好,稳定性很强。

支持智能核保。

其中计划二是最牛的,能报销医院的特需部、国际部、VIP部的治疗费、手术费、陪床费、药品费等等费用,而大部分的医疗险都是只能报销公立医院的普通部住院费用的。

也就是说,买计划二就可以免费享受非常高端大气上档次的医疗条件。

沃保君小结

总之,虽然有一定限制,但是痛风/高尿酸的人还是能买到保险的,不用担心。

最后建议一点,怀疑自己有痛风/高尿酸的朋友,先把保险买了,因为一旦体检确诊,就很有可能投不了保了。

其实归根到底,买保险还是要趁早,不要等到有异常了甚至是已经明显不舒服了再去买,那时黄花菜都凉了。

-

- 0

微信扫一扫

分享至好友和朋友圈