新华人寿颐养金生谁能买?收益?值得投保?产品评测

首先这是一款年金险搭配万能寿险账户的产品组合,是颐养金生年金保险和金利终身寿险(万能型)组合而成,产品究竟如何,下面一起来了解一下~

一、新华人寿颐养金生年金保险谁能买?

投保年龄:出生满30天-不满65周岁

交费期间:趸交、3、5、10、20年

保障期限:终身

二、新华人寿颐养金生年金保险怎么领钱?

下面通过一个案例,让大家更深入了解这款产品是:

1.如何领钱;

2.领取多少;

3.收益有多少;

首先来看案例:

30岁的男性,给自己投保颐养金生年金保险,10万/年,3年交,总共30万,保险期间终身,基本保额3.5万~

这份保单会有怎么样的收益呢?

关爱金:

合同生效满五年,给付首次交纳保险费的30%(102,690×30%),即30,807元。

生存保险金:

合同生效满六年后,64周岁(含)(合同生效满六年内已经过的保单生效对应日除外)之前,每年给付7,000元。

养老年金:

合同生效满六年后,65周岁(含)起(合同生效满六年内已经过的保单生效对应日除外),每年给付10,500元。

祝寿金:

80周岁,给付实际交纳保险费308,070元。

身故保险金:

被保险人若80周岁(不含)之前身故,给付本保险实际交纳的保险费与现金价值二者之较大者,合同终止;若80周岁(含)之后身故,给付现金价值,合同终止

万能账户:

保险公司业务员所说的“日计息”“月复利”“利滚利”说的就是万能账户的增值作用。

第一部分的年金返还部分如果没有领取(注意,是上面返还的钱,不是所有你交的钱),就会进入万能账户按照一定的利率进行增值。

对于上面的年金转入,需要扣除0.5%的初始费用,再进行增值,例如上面满5年给付的30807元,需要扣除30807×0.005(154元)后进入万能账户进行复利增值

当然,合同生效后,你也可以随时向万能账户里面追加资金的,但是需要先扣除3%的初始费用,例如追加10000块,需要先扣除300块,剩下的9700元,再按账户的结算利率进行增值。

投保时一次性交情的保险费,同样需要扣除3%的初始费用~

对于保单约定返还的年金,如果不领取,进入万能账户,扣取的0.5%是可以返还的,但是对于自己随意追加的保费,扣取的费用是不能返还的

对于万能账户肚饿退保费用,是存在这个退保费用的:

第6年开始退保不需要扣除退保费用哈

涉及到三个利率:

(1)保底利率:合同白字黑字写清楚,未来即便市场出现负利率,金利万能账户 也必须要以3%的利率进行结算,这叫做刚性兑付。

(2)结算利率:结算利率就是每个月保险公司实际结算,真实的利率,在官网都会公布,可以自己上官网或者打电话给客服进行咨询。

(3)演示利率:演示利率就是业务员出示的计划书,上面对万能账户增值用到的低中高三个利率,一般的低档利率是2.5%,中档4.5%,高档6%。

对于追加的保险费限制:

金利终身寿险(万能型)累计追加保费不超过颐养金生年金险的累积已交保费的 5 倍;

金利终身寿险(万能型)单笔追加达到 100 万元(含)及以上,不设追加比例限制。

但是追加的限制会受到保险公司的保全规则变化限制

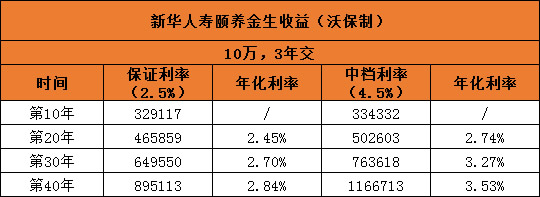

三、新华人寿颐养金生年金险收益有多少?值得投保吗?

回到开篇给出的案例。

假设上面每年返还的年金,均不领取,都进入万能账户,整份保单的收益有多少呢?

按万能账户保底利率(2.5%)算:30年后,保单价值只有65万,年化利率有2.7%,达到一般的保本作用,一定层度上抵御了通货膨胀

按万能账户中档利率(4.5%)算:30年后,保单价值只有76万,年化利率有3.27%,增值幅度稍高,参考现在新华最近5年多的结算利率都在5%以上,这个中档利率的参考意义还是蛮大的

但是参考新华之的万能账户,中档利率仅仅能作为参考,当然不能完全用作实际结算。如果你把年金险当作是年复利5%理财来买,大概率以后会失望,然后再生出保险都是骗人的逻辑。

如果想通过保单传承资产、或者实现养老金的规划,不妨可以考虑一下增额终身寿险~

如果还没有保障类产品,建议先行投保保障类产品,例如意外险、医疗险、重疾险,然后才是考虑年金类产品~

如果不了解这款产品,或者不知道怎么选保险,欢迎点击免费“在线咨询”哟,小沃在这里随时为大家解答关于保险的任何疑问,让大家买到适合自己的保障~

-

- 0

微信扫一扫

分享至好友和朋友圈