被贫穷支配的恐惧,连做梦都害怕养老,如何化解?

虽然现在上班很多都有交社保,退休后国家会帮着养老。

但是有一个残酷的事实需要跟大家说一下:

去年中国社科院社保研究中心发布了《中国养老金精算报告2019-2050》:

“未来30年间全国城镇企业职工基本养老保险基金当期结余在勉强维持几年的正数后便开始加速跳水,赤字规模越来越大,到2035年将耗尽结余”。

也就是说,到2035年之后,可能就没有养老金可以领了。

那时候最早一批的80后也才55岁,还没达到法定退休的年龄。

导致这种情况就是国家老龄化越来越严重,人口红利在慢慢消失。

所以国家目前的政策在慢慢的向商业养老保险倾斜,希望能够借助社会的力量来解决棘手的养老问题。

那么80后跟90后面对这种养老形势该怎么办呢?跟着小沃一起来看看:

01

养老金可能领不了,社保还要买吗?

答案是:“要的”

因为社保不单单只有养老金,还包含了医疗保险、生育保险、工伤保险、失业保险。

社保最核心的是“医保跟养老金”。

目前我国的养老保险的运营方式就是四五个年轻人养一个老年人。

但是上面小沃也说了,年轻人的生育欲望不高,导致中国的人口红利在慢慢消失。

等到80、90后领养老金的阶段,可能就没有那么多年轻人养80后、90后了。

医疗保险是我们可以看病用的,是最基础的保障。

其他生育保险、工伤保险、失业保险,虽然没有前两者那么突出,但仍旧不可忽略。

社保的初衷是社会利益再分配,让买了社保的人群能够得到生活最基本的保障。

所以想要老年生活有个最起码的保障的话,还是要买的。

养老保险方面,小沃认为,80、90后想要没有后顾之忧,商业养老保险是值得考虑的。

商业养老保险对于社保来说互补的,两者相互补充才能让你的保障最大化。

02

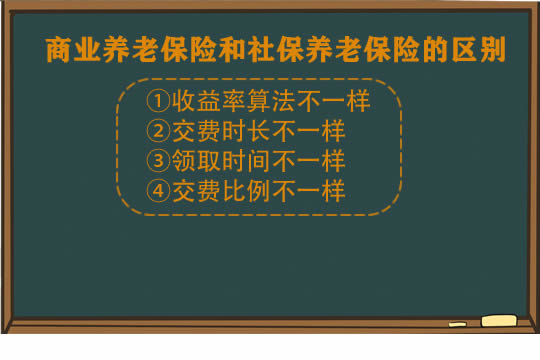

商业养老保险和社保养老保险的区别

上面说到商业养老保险和社保养老是相互补充,那具体又有什么区别呢?

我们一起来看一看:

①收益率算法不一样

商业养老保险的收益率比较稳定,因为有现金价值的存在,所以在一定年限后就可以回本。

不管啥时候身故,收益率一般是比较稳定的。

社会养老保险的收益率变化幅度比较大。

这里可以分三种情况:

1、活得越久,收益越高。

2、退休前身故,领取账户内个人缴纳部分。

3、刚退休就身故,可以领丧葬费和个人账户里的钱。

②交费时长不一样

商业养老保险的交费时间比较灵活,可以选择趸交/3/5/10/20年交。

社保养老保险则有硬性规定,最少要交够15年,并且最好不要断交,不然可能会造成很多纠纷。

③领取时间不一样

商业养老保险的养老金领取时间跟交费一样比较灵活,不同产品可以选择领取时间不同,可以发挥自主权。

而社保是规定了要退休之后才能领取(女性55岁,男性60岁)。

④交费比例不一样

商业养老保险是自己交自己享受。

社会养老保险一般是企业交保费的大头,个人交其余的小部分。如果是创业人士或者自由职业者就全都是自己交。

综上所述,商业养老保险跟社保养老保险有很大的区别,小沃建议我们才应该将两者结合起来,年老之后有更加稳定的收益。

举个例子:

以深圳的养老金为例,如果小沃的社保每年交2.64万,到退休的时候就可以拿7-9万。

我们考虑到通货膨胀这一点,如果社会平均工资每年涨幅是5%。

那小沃到70岁社保钱每年可以领9万多,可是这时的平均工资是40多万了。

这样看来社保领的钱差不多是社会平均工资的1/4。

更通俗易懂点来说,就是按现在的社会平均工资是4000块,那能领到的养老金就只有1000块。

实话说,1000块只能保证最基本的生活,根本无法满足老年生活的其他精神活动的需求。

而商业养老保险的收益确定,带有强制储蓄的特点,还可以对冲长寿风险,而且缴费相比社保会更加灵活一点,更适合有高额闲置资金的朋友。

所以从这个例子来看,社保只能保障基本生活,想要追求更高的老年生活质量可以考虑商业养老保险。

03

买商业养老保险有哪些问题需要注意?

很多人对于商业养老保险的了解基本是停留在听说的阶段,并没有深入去了解过。

小沃来告诉大家在买商业养老保险的时候要注意些什么:

①买商业养老保险越早越好

这一点跟其他类型的保险一样,是越早越好。

80后、90后们到工作稳定之后就可以着手为自己配置上了。

②选择商业养老保险尽量选择大公司

商业养老保险一般是纯年金产品,或者含有分红功能、万能账户。

很多产品都是含有万能账户或者分红的,收益很难保证。

如果实在要选择这类产品,小沃建议选择公司规模比较大的,收益可能相对会比较高。

但小沃更喜欢纯年金的产品,收益稳定,该多少就是多少,而且很多产品的收益并不低。

04

商业养老保险能带给我们什么

商业养老保险的收益在条款里面都写得很清楚,而且商业养老保险一般是每年拿一笔钱,社保则是每月领钱。

可能有些朋友要说,那我那这些钱去炒股炒楼买理财同样能有收益啊,凭什么就要买商业养老保险呢?

其实各种理财方式有着诸多不同。

在这里要说说理财的不可能三角:收益性、安全性、流动性。

通俗易懂点说就是,所有理财产品不可能做到收益率、风险程度、变现的方便程度上都有优势。

例如我们所说的商业养老保险,是一种年金险,安全性高,但是流动性差。

股票呢流动性强,安全性却比较差。

看看疫情期间这几次熔断就知道,小沃仿佛能听到大片股民的哀嚎。

所以在全球负利率的环境下,无论是存款利率还是寿险利率都在下行,纯年金险的收益长远来看其实并不低。

对于大部分人来说,养老看中的不就是要有一笔稳定、安全的现金流吗?

05

应该关注哪些商业养老保险产品

说了那么多,那我们到底该关注哪些商业养老保险产品呢?

小沃找到了几款理财产品:

直接上结论:

如果追求持久稳定高收益的:招商信诺自在人生A

自在人生A的收益率经长时间积累之后可达4%以上,越后面的收益会越高。

在3.5%预定利率的年金险产品时代,自在人生A是值得考虑的。

不过自在人生A的投保时间将在4月30号截止,想要入手速度要快了。

所以我选招商信诺自在人生A。

追求资金流动性:中韩悦未来

因为中韩悦未来可以随时减保,大大增加了资金的灵活性。

消费者可以根据当前的投资环境,再决定把资金投入到那个渠道。

追求收益稳定+低风险的:招商信诺自在人生A

自在人生的收益是非常明确且稳定的,每年返还的金额和现金价值都会写在合同上。

不像某些产品会出现“不保证”、“不确定收益”之类的字眼。

而且招商信诺自在人生A的收益是越到后面越高,大家可以来看看内部收益(IRR)的情况:

从图中可以看出,当被保人80岁的时候,能够领取2608200元,是保费的2.6倍,收益率是4.08%,以此类推,可以得出,活得越久就能领得越多。

06

小沃总结

80后、90后想要老年生活有个基本保障,那么商业养老保险是个比较不错的选择。

但是这里小沃必须提醒一下大家,商业养老保险毕竟是理财型产品,我们买保险的首要目的还是为了得到保障。

所以应当遵循“先保障后理财”的理念,要先配置好保障型产品,再根据预算配置年金险。

如果想了解更多关于保险配置方案,可以在线咨询,小沃随时愿为您解答疑惑哦~~

-

- 0

微信扫一扫

分享至好友和朋友圈