得了冠心病,被保险公司以心绞痛为由拒赔?

如果说自己有某些旧疾,但医生认为没多大问题,投保时按照正常投保程序来走,投保后身体的一些旧疾诱发了新的重大疾病,这时候保险公司还会不会赔偿?

接下来,我们通过一个”女子投保重疾险后确诊冠心病,保险公司以其早有心绞痛为由拒赔“的案例来了解一下投保重疾险需要注意的事项。

一、案例详情

2018年11月,江苏的谭女士在当地一家保险公司购买了一份重疾险,合同是这样规定的:如果投保人谭女士在购买保险后确诊重大疾病,保险公司将赔付70万。

2019年6月,谭女士上班的时候觉得身体很不舒服,于是请假去医院治疗,这次检查被诊断出患了冠心病,谭女士想着,反正自己买了保险,冠心病在重疾险的理赔范围内,于是就按照医生说开始接受治疗。

出院后,谭女士向保险公司申请理赔,本来以为可以收到理赔款的,谁知收到的却是拒赔通知,保险公司认为谭女士隐瞒了之前的疾病,在投保之前就已经有过心绞痛症状,属于带病投保,不能赔偿。

谭女士觉得保险公司不负责任,自己虽然有过心绞痛症状,但是医院判定为轻微心绞痛,只要平时注意休息就没什么问题,自己实在是想不明白心绞痛和冠心病有什么关系。越想越生气,谭女士把保险公司告上了法院。

法院了解到情况后说到,根据《保险法》的规定,如果投保人投保前隐瞒了疾病,发生的新病与旧疾没有关系的话,保险公司要赔偿,如果新病和旧疾有关系,保险公司可以不赔付。很遗憾,谭女士确诊的冠心病是之前的心绞痛有直接的关系,因此不能赔偿,保险公司并没有做过,这个案例中不负责赔偿责任。

二、案例分析

通过以上这个案例,我们知道了,有时候医生觉得是小问题的疾病,保险公司却不这样认为,理赔的时候会调查的非常认真,作为消费者的我们,投保的时候要注意,就算是再小的疾病也不能隐瞒,如果告知自己的身体情况,也许当时买不了保险,但是可以延期承保或者除外承保,总比正常承保理赔被拒要好的多。

投保重疾险有哪些注意事项?

现在越来越多的人有了风险的意识,开始想要给自己配置重疾险了,那么有计划购买重疾险的朋友,一定要注意以下这几点:

1、自己的旧疾是否会影响投保

在投保时,一定要对自己有过就医记录的旧疾多加注意,如果旧疾与新疾之间存在直接的因果关系,即使被确诊的新疾是在重疾险的保障范围里,保险公司也是有权拒绝理赔的。这就需要我们在投保前询问清楚,目前的旧疾是否会影响投保。

2、搞清楚购买的重疾种类

很多人在购买保险的时候,以为每家保险公司的产品形态都大同小异,其实并非如此。重疾险大体上按照:按保障时间、保费是否返还、给付方式划分。保障时间也分为终身型和定期重疾,保费哟返还型的和消费型的,给付方式是单次赔付还是多次赔付。这些都要搞清楚,以免出现的时候自己吃亏。

3、仔细查看保险内容

选择重疾险时,要详细查看保险条款,比如说等待期的时间后多长,有没有豁免责任,癌症、轻症、中症额外给付比例是多少,多次赔付的时候有没有间隔期,间隔期的时长是多少,轻症和中症保障中是否涵盖高发的疾病,理赔条件是否宽松等等,这些基础的知识一定要搞清楚。

4、轻症的保障不能忽视

在选择重大疾病保险时,要注意查看是否附加的有轻症的保障,附加轻症保障的重疾,对于消费者来说能发挥更好的保障作用,比如说有些疾病还没达到重疾理赔的程度,但是轻症就可以赔付,轻症保障赔付完了以后,重疾的保障依旧有效,消费者在购买重疾险的时候,不要只重视重疾,忽视轻症的保障。

5、根据自己的实际情况选择赔付次数

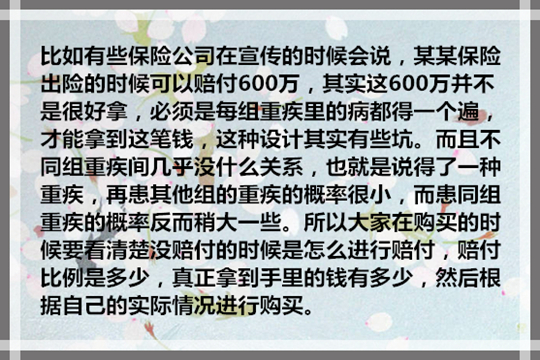

绝大部分重疾险会提供多次赔付,并对重疾进行分组:

分组:重疾分3-6组;赔付:每组重疾只赔付一次;间隔:每次赔付之间有间隔期,通常为180天或一年。

有些朋友担心自己得过重疾,再次购买重疾会被拒,担心这种情况的话可以选择多次赔付。目前市场上也有推出一些不分组赔付的重疾,大家在购买的时候可以考虑购买这种类型的。

6、价格和保障内容要同时兼顾

买保险本来就是希望保险能够起到一个保障的作用,价格是一方面的考虑因素,同时也要兼顾保障内容,有些价格比较低的重疾险产品其实是删掉了患病率比较高的重疾,添加的是患病率比较低的重疾,这种保险虽然价格很低,但是保障并不全面,很多疾病都不在保障范围内,出险之后自然没办法得到理赔,因为保险赔付完全是按照合同来走的,购买保险时要遵循一个原则就是性价比,每个人都想买到一款性价比高的产品,但是购买的前提是,这款保险保障必须要全面,不能缺斤少两。

小沃寄语

除了以上说的这几点以外,购买的额度大家也要注意一下,每个家庭的资产负债表是不一样的,需求也不尽相同,需要根据实际情况进行微调,随着收入提升,保额也需及时增加。今天就先分享到这里了,欢迎转发给身体的亲朋好友,和小沃一起学习进步。如有疑问可点击"免费咨询方案"。从此不愁保,沃保满天下,让我的专业成为你的翅膀!

-

- 0

微信扫一扫

分享至好友和朋友圈