怎么给父母买保险?这么配置准没错

一、保险的本质是什么?

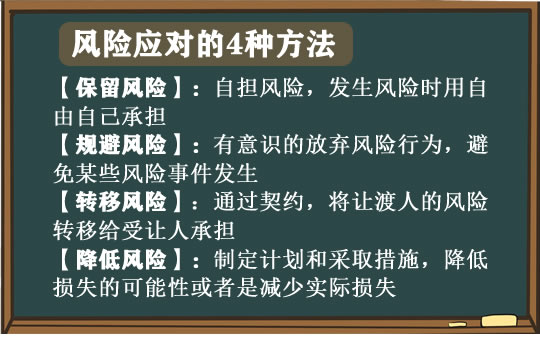

这里我们来看下对待风险的4种策略,分别是接受风险、避免风险、降低风险和转移风险。

接受风险是最消极的方法,避免风险也很难做到完全避开风险事件的发生,采取降低风险的措施可以让风险事件发生概率降低,但无法确保风险事件一定不发生。

转移风险是应对风险最合理的方法,保险就是典型的风险转移方式。

回到刚才让大家思考的那个问题。很多人能够理解保险转移风险的作用,于是有人会说,我买重疾险是为了转移大病风险;我买医疗险是为了转移生病住院的风险;我买寿险是为了转移身故的风险;我买意外险是为了转移发生意外的风险。这么说其实是不准确的!

保险并不能转移风险事件本身,我们不能保证风险事件不发生,但我们可以通过保险,把风险发生后的财务损失风险转移给保险公司,确保家庭经济状况不受到影响。

所以说,保险转移的仍然是钱的风险。

我们学习理财知识,投资知识,是为了赚钱。而我们购买保险,就是为了保住我们赚的钱。如果没有做好保障,辛辛苦苦几十年赚的钱,可能一夜就回到了解放前。

二、给父母买保险,要买哪种保险?

理解了这一点,我们就明白了给父母配置保险是为了什么?说白了,其实还是一个钱的问题。

咱们的父母已经年迈,要么即将退休,要么已经退休。如果不给父母配置保险,一旦发生重大风险,要么就要花父母的积蓄,要么就要我们花钱。

花父母的积蓄,他们辛苦一辈子存点钱不容易,把积蓄都花光了,就算病治好了,也影响了他们的养老生活质量;花我们的钱,虽然是我们义务之所在,但不可避免地将对我们家庭财务稳定性形成不小的考验。

家庭里面应该先给谁配置保险呢?我们要按照经济支柱的配置原则,谁对家庭的经济贡献最大,我们就应该先给谁配置保险。

所以,我们是最需要先保障的,其次是孩子和父母。在我们一家三口小家庭完成保险配置之后,我们再考虑给我们的爸爸妈妈配置保险。

但给父母买保险,很可能是我们做子女的来出钱,因此也要从经济性上来考虑。

应该给父母配置哪些保险呢?第一要配置的是意外险,其次是医疗险,然后再根据年龄判断投保重疾险还是防癌险,寿险则作为一种补充。

在父母这个年龄,保额的计算主要考虑各类风险事件导致的医疗支出。

意外险可以选50万的保额。当然,这是指父母在65岁之前,超过65岁,目前是买不到50万保额的。

医疗险的话,选一款百万医疗险就差不多了。如果因为健康告知的问题买不了医疗险,我们可以用防癌医疗险来替代。

下面我们就具体来说说。

三、父母具体的保险配置

接下来,我们按父母配置保险的需要程度来分析一下。

1、必买之意外险

意外险是必须为父母投保的险种。

父母年龄大了之后,由于体质原因,行动不灵活,发生意外的概率是要高于年轻人的。比如容易发生过马路行动缓慢被撞伤、洗澡时滑倒受伤、做饭时被烫伤以及吃饭时鱼刺卡喉咙等。

此外,意外险保险杠杆极高,几百元就能有几十万的保额,且和身体疾病无太大关联关系,除了伤残等级较高和部分特殊人群之外,基本上都可以投保意外险。

因此,为父母投保意外险是性价比最高的首选!

在选择过程中,我们要注意是否含有意外医疗责任,意外医疗的保额是多少,以及有无免赔额。

从意外险的报销范围来看,有的产品仅报销社保用药,有的产品还能够报销自费药、进口药材,不限社保范围,相对来说保障更全,但是保费自然也会高一些,这个可以在投保时加以考虑。

2、标配之医疗险

如果父母尚未超过65岁,建议考虑配置一款医疗险作为社保的补充。

从我国的社保制度来看,社保只能做到“保而不包”,尤其是越好的医院,报销的比例越低。而人一旦患病,肯定是希望在好医院得到治疗的,那么社保能报销的比例也就相应变低了。

商业医疗险能很好的补充社保所未能报销的部分,缓解医疗费用支出,减轻经济压力。

医疗险有很多种,有普通医疗险、中端医疗险、高端医疗险、海外医疗险等。但是买保险主要是防范重大风险,从为父母作保障的角度来看,挑选一款仅含住院医疗责任的百万医疗险即可。

但是一定要注意选择续保条款最优的产品,承诺不会因为被保人身体状况变化和历史赔付情况而单独调整保费。如果不能做出这种承诺的医疗险,都建议不要去考虑!

注意选择续保条件友好的医疗险

绝大多数百万医疗险,首次投保年龄要求不能超过60岁,超过60岁投保难度会比较大,有部分百万医疗险允许首次投保年龄不超过65岁,比如太平医保无忧。

如果再超过65岁,几乎就没有百万医疗险可以投了,但市面上也存在极少数超过65岁可以投保的百万医疗险,比如中华联合保险公司有一款福享e生中老年医疗险,就是续保条款上稍微差了一点。

在条件允许的情况下,尽量给父母在60岁前完成百万医疗险的投保,这样选择面会比较广。

如果想要涵盖门诊责任,或者涵盖特需部、国际部、贵宾部的住院医疗责任,保费会比较高,对子女来说既要做自己小家庭的保障,又要做父母的保障,压力会很大。

当然如果子女事业有成,想为父母提供更好的就医保障和医疗环境,那么可以投保更高端的医疗险。

当然,这种“百万医疗险”对身体健康要求较高,如果父母之前身体不是特别好,通过不了健康告知那就不能买了。这时候可以考虑投保一份防癌医疗险,覆盖发生概率最高的重疾——癌症的医疗费用。

3、重疾险和防癌险要不要买?

一般不建议父母的年龄再去投保重疾险,因为这里会存在一个保费倒挂的问题,也就是总保费高于保额,保险杠杆明显太低,而买保险就是应该买保障杠杆。

这时候建议以考虑防癌险为主。毕竟在中国任何一个地区,癌症在重疾中所占的比例都达到了60%-80%。投保了防癌险也就防范了最重大的疾病风险。

当然,此时给父母投保终身定额给付防癌险也不便宜了,可以在终身防癌险和定期防癌险中再做一个权衡,压力太大的话不如就放弃定额给付的防癌险,就投保前面说的防癌医疗险。

4、寿险的隐藏功能

寿险对于父母来说几乎可有可无,因为父母已经过了家庭经济责任期,不会因身故对家庭经济造成影响,因此寿险的保障功能已经最弱化了。

不过,寿险虽然对父母而言功能弱化了,但还有一个隐藏的意义在里面,就是作为子女的医疗费用支出补偿。

父母因为长期以来的身体原因,可能因为既往症或者身体疾病,导致投保医疗险、重疾险或防癌险都拒保,或者出现除外责任过多或者加费过高的情况。

在这种情况下,除了意外险,就很难给父母做上保障了,那么我们也可以考虑给父母投保寿险。父母看病的医疗费用由子女承担,待父母百年之后,子女可以领取身故保险金,作为长期以来承担医疗费用支出的部分补偿。

寿险有医药费补偿的隐藏功能

这是给父母配置寿险的另外一种思路。当然在父母的这个年龄,配置寿险的杆杠远不如年轻时高,所以在健康告知能通过的情况下,还是应尽量按我之前所说的配置顺序,配置好保障型的保险。

总结:

为父母投保,应按照意外险,医疗险,防癌险,重疾险,寿险的顺序来配置;

意外险与身体健康关联不大,基本都可以为父母完成配置;住院医疗险作为高杠杆的险种,建议给父母都配置上。如果受健康状况所限,可以配置防癌医疗险。

医疗险、防癌险、重疾险、寿险都与身体健康情况有关,其中医疗险最严,重疾险次之,寿险和防癌险相对宽松些,需结合父母健康情况来完成保险配置。

如果因为健康原因,无法为父母配置健康保险的情况下,配置寿险可以提到一定的补偿医疗费用支出的作用。

今天的文章就分享到这里,如果还有疑问或想了解更多的保险配置方案,可以给小沃留言,我们随时为您解答疑惑~~

-

- 0

微信扫一扫

分享至好友和朋友圈