你可知,夏天投保有技巧?得这么配!

因为这次疫情,越来越多人开始重视健康保障,问询保险配置方案。不过,有的人却还在犹豫,说好的买保险,迟迟未有行动。这2020年都已经过去三个月,马上就进入夏天了,你还在纠结这保险怎么买?

今天,小沃就来给你们做个夏天投保的全新攻略。

一、人生必备意外险

意外,之所以是意外,就是无法预测。现在只要刷微博,每天都可以看到不同的意外事故,今天是交通事故,明天是火灾,大大小小的意外事故每天都在发生……我们总以为意外离自己很远,但当意外来临时,连个招呼都不会打。

现在国内疫情出现好转,大家也开始逐渐放松了,在家憋了那么久,终于可以出去旅游,玩水,大吃大喝,想想就很美好。只是,外出的同时也要注意安全,除了做好防护外,意外险建议人人配置一份。

●怎么挑选适合自己的意外险?

意外险价格便宜,投保门槛低,保额高,一年也就一两百左右,保障杠杆非常大。根据数据统计,所有的险种里,意外险的投保率是最高的。

意外险虽然简单,但并不是像字面上,只要是意外的都保。在保险中,对意外的定义是:外来的、突发的、非本意的、非疾病的。

只有符合这四个要点,才能被认定为意外。

像以下这几种情况意外险都是不保的:

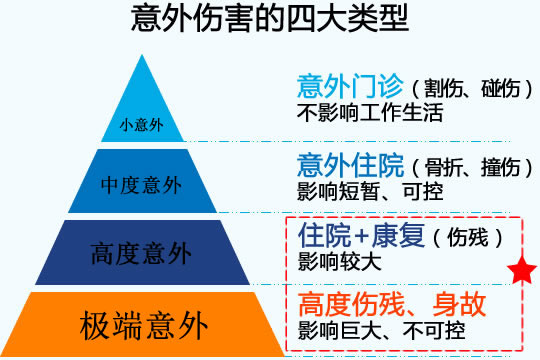

简单来说,意外险就是保障因意外导致的伤害,根据严重程度,小沃将它分为以下4类:

●小意外和中度意外

比如我们最常见的割伤、碰伤、骨折等,导致看门诊甚至住院的,这些意外伤害对我们的生活和工作影响不大,是可以控制的。

●高度意外和极端意外

如果因为意外导致高度伤残、身故,这就影响家庭和个人的生活了。因此,一份意外险中,最重要的就是意外伤残的保障。

为了让大家更容易理解,小沃建议将保障内容产拆分为三个方面来看,如下图:

其中,最重要的就是「意外身故/全残」,同时这也是要特别注意的部分,因为有的产品比较坑。

看这项保障的时候要注意:

1、保的是一般意外身故/伤残?还是特定情况的意外/身故伤残?

比如某款意外险产品,说是保额100万,但是一般意外身故/全残只能赔10万。

什么意思呢?

举个栗子:小李外出逛街时,不幸被楼上掉下来的花盆砸死,就只能赔10万,因为他买的意外险要求是自驾车这类的车祸意外才能赔100万。

这类意外险就只赔付设定特定的意外情况,一般来说,适合针对性有实际需求的人群购买,所以在购买的时候一定要注意辨别。

或者也可以选购带有“综合”两字的意外险,这样不管是被狗咬、还是出车祸,买多少保额,就赔多少保额。

2、保的是伤残还是全残?

不少人以为伤残和全残是一个意思,其实,这一字之差,却是千差万别。

首先,意外伤残是按照比例一次性赔付的,而保险里将意外伤残程度分为了1-10级,如下图所示。

比如我掉个手指头,这属于10级伤残,断了两条腿属于2级伤残,断一条腿则属于5级伤残。

「伤残」:是包含了1-10级

「全残」:是最严重的1级

举个栗子:小李投保某款意外险产品,只赔付身故/全残,在一场交通事故中,小李断了一条腿,经鉴定属于5级伤残,但不属于1级,所以小李无法获取赔偿。

是不是很气?而合格的意外险,是会根据伤残等级赔付不同比例。

比如,买50万的保额,10级伤残可以赔5万,5级伤残赔25万,1级可以赔50万。

因此,在挑选意外险时,如果只保全残,不保伤残,这类产品不建议购买。

3、除了意外身故/伤残,还要看意外医疗

如果单单只有意外身故/伤残,没有意外医疗也不行。比如小李在一场事故中,没死也没残,只是受了点伤,费用花了大几千,但是买的意外险没有附带意外医疗,所以一分钱都赔不了。

所以如何挑选意外险,总结下来就是:

第一:先看最重要的意外身故、伤残保障

第二:看意外医疗(门诊+住院的保障)

第三:看额外附加保障

虽然市面上关于意外险的产品非常多,但是不管遇到什么意外险,只要按照这三步来,就可以快速了解一款意义险,不会买错。

小沃推荐3款意外险,供大家参考:

1、小蜜蜂超越版

这款意外险保障方面还是比较充足的,性价比很高,50万保额,保费才158元,意外医疗5万,还有高空坠落意外、以及乘坐网约车期间遭受的意外也能赔。

2、众安女性尊享百万意外险

这是一款女性专项的意外险,100万保额,50万猝死保障,还可选公共交通意外保障。如果女性投保,可以考虑这款。

3、亚太超人

这款产品保障虽然比较简单,但性价比也不错,包含意外医疗和猝死保障。

二、医疗险也不可或缺

有了意外险还不够,医疗险同样也是不可或许,可以解决我们看病的大额费用。

和意外险一样,医疗险同样也是低保费,高保额。尤其是百万医疗险,近几年颇受欢迎,是最有用的保险之一,妥妥的每个人都应该安排一份。

不过,有人会问:我买的意外险里包含了意外医疗,再买百万医疗险不是重合了?只要买一个就可以了吧?

两个险种都有不可替代的作用,虽然是存在部分重合,但还是有非常大的区别:

1、保障范围不同

意外医疗只保意外造成的医疗费用,而百万医疗险不仅保意外造成的医疗费,还保疾病造成的医疗费。如果你只有意外险的话,如果因疾病住院产生高额费用,就没法报销。

2、保额不同

百万医疗险的保额一般是百万起步的,而意外险里的意外医疗保额较低,一般是1-5万之间。

3、报销范围不同

现在百万医疗险的报销范围都是不限社保的,而意外险的意外医疗报销很多都是只限社保内。

意外险并不是以意外医疗为主,毕竟还有保意外身故/伤残,所以,两者并不冲突,反而是互补的关系。

最重要的就是这两个险种杠杆都非常高,加起来一年保费也就三四百,你少买一点化妆品,或者少买一件衣服的钱就出来了。

●如何挑选百万医疗险更划算?

目前市面上的性价比高的医疗险产品也非常多,该如何挑选?

除了要结合自身需求外,还要看续保条件,责任覆盖范围,免责条款、价格,以及增值服务等。

总结下来就是:

小沃推荐2款医疗险,供大家参考:

两款产品都包含质子重离子,人保好医保一直热度非常高,性价比也非常不错,60岁前费率很低,并且6年共享1万免赔额,保证续保6年。

而众安尊享e生2019保障全面,保额高,增值服务也比较多,如医疗费用垫付、术后家庭护理,特药服务等,还可以家庭共享免赔额。

意外险和医疗险价格都是性价比非常高的险种,价格亲民,我们普通人都可以接受。

但如果预算充足,从长远考虑,重疾险和寿险也是必需品,建议一起搭配,这四大险种组合在一起,才能做到全方位保障,把风险都规避。

小沃总结:

疾病和意外从来不会因为财富和外貌优待任何一个人,我身边有太多因病返贫的家庭。一辈子的积蓄都拿来看病,这样的事谁都不想摊上。所以,当这些意外还没发生到我们身上,更要尽早防护,配置适合自己的健康保障。

今天的文章就分享到这里,如果还有疑问或想了解更多的保险配置,可以给小沃留言,我们随时为您解答疑惑~~

-

- 0

微信扫一扫

分享至好友和朋友圈