每月300多元,就可以搞定家庭支柱的全面保障

身为家庭支柱,我们应尽自己所能避免这样的事情发生,而很多朋友已经发现了,最有效的办法,就是买保险。

保险,不能帮我们避开风险,但它能给到最直接的经济补偿,当然,关键是要买对。

一、一个成年人,需要什么保险?

我们对风险的畏惧,在于它带来的危害,一是健康和情感伤害,这个无法去量化,二则是经济损失,可以弥补。

风险对我们造成的经济影响,主要有3种:

多花钱:治疗会产生高额医疗费,能提供针对性保障的有百万医疗险。

少挣钱:治疗期间不能工作,或因健康问题导致工作能力下降,收入会有损失,对应的是重疾险。

收入直接中断:因风险失去劳动能力,或者身故,直接没了收入,对应意外险和定期寿险。

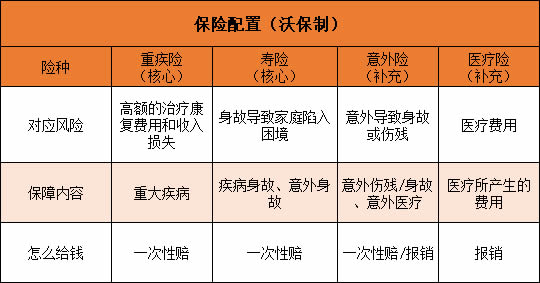

所以,尽管保险产品有很多,必备也就是:重疾险+百万医疗险+定期寿险+意外险。

二、一份高性价比方案

买保险之前,关键一步是定大致的预算。

预算像一个基准线,就跟买房一样,首付款有多少,决定你买中心区还是郊区,三室还是一室。

否则,拿着买1室的钱去看豪华别墅,只是浪费精力罢了。

一般建议预算控制在年收入的5%-10%左右,当然具体还看自己的实际情况。

为了更有参考性,我定了一个5000元预算的方案,应该是大部分朋友都能承担的。预算越多,可选范围就越大,可以做保障的升级,我后面也会讲到。

下面是以30岁男为例的具体方案,它的优势是,花少钱就能获得很全的保障:

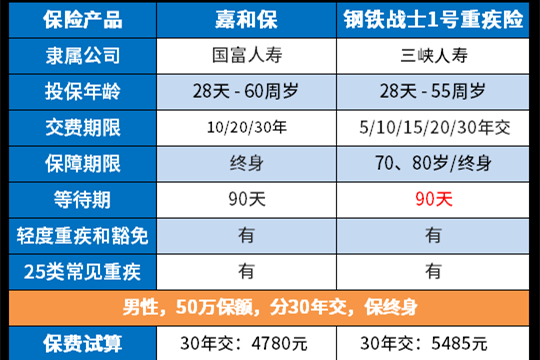

重疾险-钢铁战士1号

作为一款新产品,它的保障正好集合了各家所长,价格也便宜,直接说优势:

①重疾60岁前多赔一半保额。

退休前,全家人都靠我们挣钱吃饭,生病没了收入,打击相当大。

理论上说,保额能买高最好,但预算未必允许。钢铁战士1号则兼顾,即使买30万保额,60岁前也有45万的保障,比单独去买15万的定期重疾更划算。

②高发癌症有额外保障,还赔得多。

癌症是高发、难治、费用高,我特别加了癌症二次的保障。

第一次重疾,不是癌症,1年后患癌赔36万。

第一次重疾,是癌症,3年后癌症复发/持续/转移/新发,赔36万。

36万的癌症保障,男性一年只要309元,患癌概率更大的女性,只多621元,一年一顿饭钱就能搞定。

③5种高发心血管轻症可赔2次

其他产品,这种特定轻症只会赔第一次。

但其实心血管病非常容易复发,而且易发人群又非常多,像程序员,医务人员,金融、广告从业者等等高压、睡眠不足的职业都在范围内。

如果得了一次之后又复发,一共就能赔40万的保额,比其他产品多出快20万。

要是刚好属于高发人群,真的非常值得入手购买。

2、定期寿险——国富定海柱1号

选择保到60岁,那会房贷还完了,孩子也长大了,也没啥好担心的了。

定海柱1号,最大的优势就是便宜,50万只要几百块。

其他方面也都不错,支持智能核保,免责条款也合理,花小钱办大事,够了。

百万医疗险——e生保(保证续保版2020)

报销额度高:一般疾病200万,癌症400万,管够。1万以上的合理费用,社保不报的自费药、进口药这些,它都能100%报销。

而且6年保证续保,不用担心理赔过,或者健康状况变差了,就买不到。

平安家的大品牌,赠送的服务也不错,比如患癌症等大病,可以帮忙安排住院绿色通道,看病免排队。

意外险——小蜜蜂超越版(尊享款)

一直推荐的小蜜蜂,各种保障都很到位,一年只要158:

意外身故/伤残都能保:50万。伤残按等级赔。

意外门诊/住院可报销:最高5万,社保范围内,超过100块可以100%报销;

意外住院有津贴:50元/天,一年最多可以报销180天。

还有特定意外保障:航空意外身故累计赔100万,水运/轨道公共交通意外身故累计赔80万,伤残按等级赔。

预算更多,如何升级?

前面方案,各方面的风险基本都有覆盖,而且产品在市面上的口碑、性价比都很好。

所以,升级可以不换产品,把保障做的更足就行。

百万医疗险、意外险,产品相对简单,升级空间不大,主要还是看重疾险和定期寿险。

升级方向有2个:

保额。

重疾险:保额30万,差不多是刚过合格线的水平。有条件,建议做到50万,这样60岁前能有75万,治病、生活都不怕。

定期寿险:50万保额也比较基础。定寿保额一般需要覆盖房贷、未来几年的生活费、孩子的教育费、老人赡养费,大家可以根据自己的情况预估一下,缺口大概是多少,就买多少保额。我加到了100万。

保障。

重疾险,在重疾+轻症(5种心血管轻症二次赔)+中症基础上,加了特定心血管重疾二次赔。

记得吗,前面也有提到心血管保障,但那个是轻症。

心血管重疾高发程度仅次于癌症,而且我们不能预知来的是轻症还是重疾,以及得了轻症之后,还会不会得对应重疾。

这个保障很实用,大家都可以加上,尤其是:

①IT/金融/医生等行业的朋友,长期高压工作,身体亚健康;

②有心血管家族史的朋友。

这些都是心血管高风险人群,加几百块保上,很值。

最后提一下身故责任,目前方案,如果没得重疾,保费就消费掉了,可能有朋友会介意。

选上身故/全残责任,没得重疾,如果身故或全残了,也能拿到保额。

因为,相当于一定能拿到保额,需要付出的保费也高一些,大家自己选择,我没特意加。

咱们家庭支柱的保障方案,就说到这,希望能给你一些思路。

今天的文章就分享到这里,如果还有疑惑或想了解更多保险配置方案,可以给小沃留言,我们随时为您解答疑惑哦~~

-

- 0

微信扫一扫

分享至好友和朋友圈