为什么要买教育金?这款最好的教育金不可错过

不管您的孩子现在多大,孩子18岁时就需要上大学,上大学就需要固定的学费,固定的生活费。这是一笔不能等、不能拖、不能少、不能没有的、实实在在的现金支出。

一、 什么是教育金?

a) 孩子上学费用是刚性需求,到了年龄就需要支出,不存在折扣议价,是确确实实的刚性需求,所以很多有前瞻性有经济基础的家长会提前规划出一笔资金,用于孩子上学费用的刚性支出需求。目前市场大部分教育金主要是为了大学费用而准备,可以叫做大学教育金。

二、 为什么需要教育金保险,而不是银行存款来替代?

a) 孩子接受教育,目前国内小学和中学都是义务教育,高中硬性教育费用花销也比较少,更多的大学教育费用及生活费,截至目前2018年北京学校的教育费和生活费平均在3万,大学四年一共12万费用。10年前2008年左右教育费和生活费大概在2万,一共8万,未来20年教育费用预计在4-5万/年,大学四年在16-20万。

b) 教育金的两大特点是强制储蓄、专款专用。但是如果只是存款,因为存款的自由性,经常会导致教育存款,不能持续存入,并且容易被挪用买车买其他需求品,并且容易跟其他存款混同。所以需要教育金保险来给与孩子提供确定的未来教育费用。

三、 两个维度来挑选教育金保险?

a) 保障功能维度:是否有投保人豁免?

一旦作为投保人的父母发生疾病或者身故而无法交保费,保险公司豁免代为缴纳,保障孩子未来的教育资金的确定性。

b) 收益维度: 各类型教育金哪个固定收益高选择哪个可以了

四、 目前市场最好的教育金——恒安标准筑梦未来大学教育金

a) 产品名称:主险:恒安标准筑梦未来大学教育金

附加险:附加保险费豁免定期寿险----投保人定寿豁免

附加险:附加保险费豁免重大疾病保险——投保人重疾豁免

附加险:附加少儿特定疾病保险——白血病等三种特定疾病保障

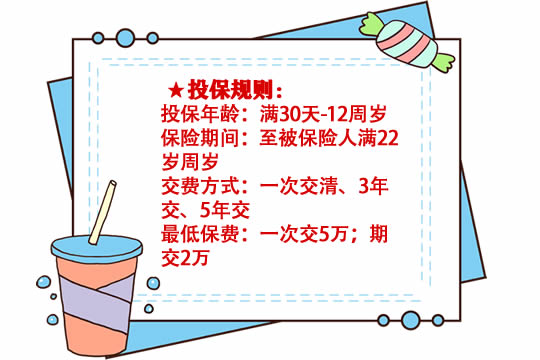

b) 投保规则:

c) 保险责任:

生存保险金:18、19、20、21岁,给付100%保额

身故/全残:两者取大赔付(已交保费扣除已领取生存金 、现金价值)

d) 投保案例1:30岁母亲,给刚出生6个月的男宝投保,每年交10万,交3年,保险利益如下图:

e) 产品特点:

1、 单独教育金主险免核保,也不设立观察期。搭配附加险时,应按照附加险要求进行核保

2、 可以附加投保人豁免,给教育金提供无忧保障

3、 可以附加少儿特定疾病保险,少儿高发疾病提供高额保障

4、 支持线上隔代投保,让爷爷奶奶的爱,能直接以契约形式,体现在孩子身上。

五、 产品对比分析

习惯了重疾产品对比,帮助大家挑选出来条款责任更好的产品,但是年金险则完全不同,因为产品多样性,设计架构多样性,根本无法比较。

例如:因为有带万能账户的,有不带的,有用终身某个年龄返还本金的,也有终身不返还本金的,目前很多公司都是用年金产品来实现教育金的功能,而且万能账户也有支取规则,银保监会规定,万能账户每年支取金额不超过存入万能金额的20%,所以特别不适合作为教育金使用,但是为了满足大家的想要对比找出收益更好的产品的需求,下面小沃就非常简单粗暴象征意义的比较一下:

产品比较设定条件,30岁母亲,给0岁男孩规划教育金,每年3万,存5年,看22岁时总收益。

中英人寿金喜年年,在大学期间不取出使用的情况下,总利益24.5—27万

平安人寿金鑫利2017,在大学期间不取出使用的情况下,总利益21.5万

恒安标准筑梦未来教育金,总利益31.1万

综上所述:

收益方面,恒安标准人寿筑梦未来大学教育金产品收益远高于同类产品;

教育费用方面,大学期间持续支取,也满足大学期间教育费用需求;

保障方面,提供投保人重疾/全残/身故豁免,提供被保险人少儿特定高发疾病额外保障

公司方面,恒安标准人寿,2003年成立,15年来股东结构一直没有发生过变动,依然是中方股东占比50%,外方股东占比50%,公司经营非常稳健。

今天文章就分享到这,如果还有什么疑问或想了解更多的保险配置方案,可以咨询客服小姐姐哦!我们随时为您解答疑惑~~

-

- 0

微信扫一扫

分享至好友和朋友圈