医疗险中的“爱马仕”,高端医疗险到底厉害在哪儿?

现在,人们越来越看中看病就医的服务体验,有一种保险就能解决这个问题——去医院不用排队,看病也不用担心医药费,就算想去国外治病,也能给你安排!

如此优秀,这个保险就是“高端医疗险”,那么,到底它有哪些方面能配得上“高端”二字?今天,小沃就来和大家聊聊高端医疗险的事儿~

一、什么是高端医疗险?

高端医疗险是针对高端人群设计、突破国家医保限制、就医直付、保障范围广的一种高保费、高保额的商业医疗保险。

高端医疗险属于消费型险种,保费交一年保一年。不同公司的产品保障范围会有所不同,不过,其核心体现的都是消费者对高品质医疗服务的追求。

二、高端医疗险“高端”在哪?

我们已经知道了什么是高端医疗险,那么,它到底“高端”在哪呢?

1. 高保额高保费

高端医疗险一般都有几百万,甚至几千万的保额,但“一份价钱一分货”,保费相对也会高一些,一般在几千元到几万元之间,适合预算比较充足的人群。

2. 就医范围广

① 覆盖区域

我们常见的就医区域有大陆、大中华(大陆和港澳台)、亚洲、亚太、全球除美加和全球。

这个可以根据个人需求来选择相符合的保障计划,可以选择自己的常居住地或经常前往的地区,又或者是自己期望覆盖的保障区域,都是可以的。

② 医院范围

医院的范围包括:公立医院的普通部、国际部、特需部、私立医院、昂贵医院和海外医院等。

需要注意的是:我们在选择昂贵医院时,一定要关注对应昂贵医院列表,因为有些方案虽然支持昂贵医院,但不包含常去的医疗院所,比如和睦家。

3. 保障范围广

高端医疗险提供住院、门诊和器官移植等高额医疗费用的保障,还可以提供牙科、眼科、生育、疫苗和体检等可选附加项目的保障。

有些高端医疗险甚至连艾滋病、既往症都是有保障的,不同的高端医疗险保障责任也会有所不同,高端医疗的保障责任有很多,小沃建议大家在购买时要认真阅读保障责任,根据个人需求选择适合自己的产品。

4. 报销范围广

高端医疗险是突破社保报销限制的,无论社保内外,对药物或治疗手段的限制少之又少,只要满足临床必需条件,在主治医师同意的情况下,只要不是违禁药,药物费几乎都是全额覆盖的。

当然,个别保障项目会有限额,还有免除责任大家也要注意一下,比如避孕、失眠、打呼和不孕治疗等是不在保障范围内的,也是不能报销的。

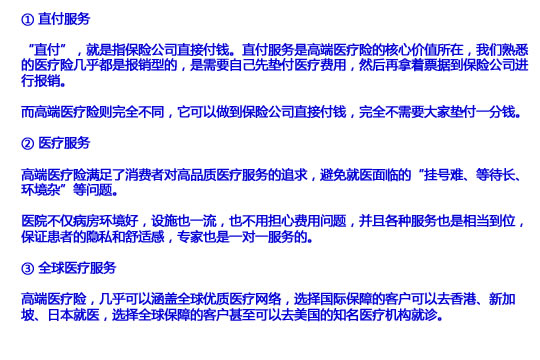

5. 高品质服务

如图:

虽然近年来我国医疗水平发展也很不错,但有些特定疾病,国内依然无法治愈,我们可以选择去医疗水平更先进的国家治疗,比如美国、日本等,这样治愈率就会大大提高。

通常我们看病就医会面临两个问题:

一是没钱看病,前文说过,高端医疗险的保额都比较高,妥妥能解决“钱”不够的问题。

二是有钱但找不到更好的治疗方法。比如,如果不幸罹患了罕见病,可能国内的医疗水平不能给出很好的治疗方案,这时你就需要去其他医疗水平先进的国家,而高端医疗险就可以为我们对接全球最优质的医疗服务。

除了医院、专家等医疗资源外,很多高端医疗险还提供驻院代表现场服务,比如翻译、陪诊、甚至是安排食宿。

在异国他乡治疗,虽然人生地不熟,但也不用担心语言不通,或是生活中的不便。

除此之外,有些高端医疗险还有线上服务、药品直送服务(仅某些供应商有)等。

整体来看,高端医疗险产品核心就在 “高端”二字,它最大的优势在于保障范围广和优质的服务。如果预算允许,买高端医疗险是一个不错的选择。

保险就要在合适的时间,找正确的代理人购买,想要了解和保险有关的,欢迎在线留言喔,小沃随时为您答疑解惑!

-

- 0

微信扫一扫

分享至好友和朋友圈