重疾险怎么选?看这边!2020热门的单次赔付重疾险都在这

对于纠结于如何选择的朋友,小编给予一些独到的见解,方便大家选择合适自己的产品,配合保障体系的搭建。

一、重疾险该怎么选?

对于单次赔付重疾险,其实没有多次赔付的重疾险复杂,毕竟重疾也就赔一次就完事了。

不过单次赔付重疾险又分为带身故的和不带身故的,不带身故的重疾险也就是我们常说的消费型重疾险。

而且除了基本保障责任以外,一般主流产品现在都可附加恶性肿瘤二次赔付的保障,还有一些产品自身附带的额外保障。

应该很多人会纠结于如何选择,小编给大家几点建议:

1.预算有限,刚就业工作的年轻人

可选定期的消费型产品,这一类产品通常只需要2000-3000元左右,能够弥补当下的保障需求。

如果觉得不够,可以日后再慢慢补充保障。

当然了,也可以选择一年期的重疾险,或者纯重疾险产品。

不过小编还是建议定期消费型产品,一般主流产品都是包含轻症中症,并且保障力度也不低,选择保定期,更加稳定。

2.已经结婚生孩子,家庭责任高峰年龄

这一类的人群,小编建议大家尽量选择保额高的产品,而且是保终身的,如果预算再高点可以加上身故责任。

因为这段年纪要承担的家庭责任有很多,除了上有老下有小,还要供车供房,小编就是过来人,很懂。

所以选择保障力度高的产品,预防在极端风险来临时,转移给家庭带来的毁灭性经济危机。

3.给父母投保,被保人年龄大于40

如果年龄大于40或者50岁以后,如果选择投保重疾险,保费价格会很高,可能还会被拒保。

毕竟年纪越大,疾病风险也就越大,等年老想投保并不是那么简单的,毕竟保险公司还是要赚钱的。

如果预算不错,可以选择重疾险。

当然了,如果预算有限,或者已经买不了重疾险了,小编更建议大家投保给付型的防癌险或者防癌医疗险。

先对风险最大的癌症进行保障,不过小编还是建议大家重疾险越早买越好,价格便宜的同时,也能趁早搭建好保障。

二、2020热门产品有这些

小编分别拿出2019年以及2020年刚上线的热门重疾险,有以下这些:

和泰超级玛丽2020

和泰超级玛丽2020Pro

信泰超级玛丽2020Max

国富人寿嘉和保

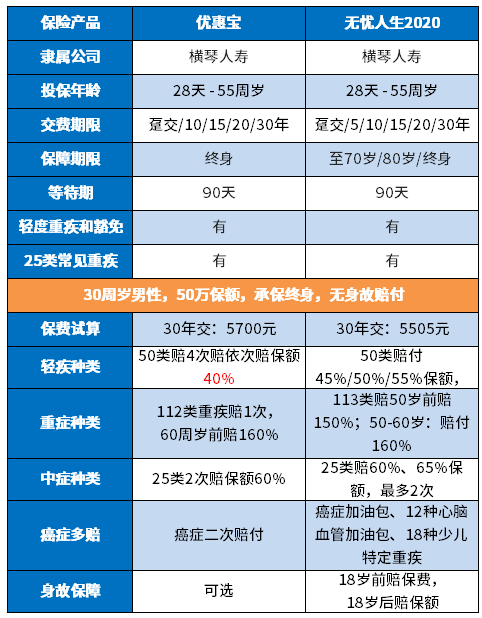

横琴人寿优惠宝

复星联合康乐一生2019

复星联合倍吉星

对于如何选择,小编快速给大家几点建议:

如果追求极致性价比:超级玛丽2020Max、国富嘉和保

超级玛丽2020Max和国富嘉和保在保费价格上优势都很大,并且这两款产品的保额比较高,重疾包含额外保额。

超级玛丽2020Max在额外保障上比嘉和保更丰富,不过嘉和保可选择身故保障,投保规则要灵活一些。

如果预算充足:横琴人寿优惠宝

优惠宝重疾险重疾保额是当下最高的,60岁前能额外赔付60%保额,对于近期的新冠肺炎病毒也给予对应的保障,性价比也比较高。

如果追求特色保障责任:复星联合倍吉星、超级玛丽2020/pro

倍吉星重疾险可选重疾不分组多次赔付,预算充足可以考虑附加;超级玛丽2020和超级玛丽2020Pro包含特定良性肿瘤保障,被保人可根据自身需要进行附加。

值得一提是,超级玛丽2020Max附加的癌症二次赔付同时还包含心血管疾病二次赔付,所以附加的费用会贵一些。

通过统计对比,国富嘉和保附加癌症多次赔付的保费价格是最高的,预算有限的朋友可以优先考虑国富嘉和保。

那么,如果预算充足,或者想要一份最好的癌症多次赔付保障,可以考虑超级玛丽2020Max和超级玛丽2020Pro。

这两款产品条款是最宽松的,并且赔付的保额也是最高。

三、热门产品逐一分析

1.超级玛丽2020Max

超级玛丽2020Max与其他产品不一样,它是没有身故责任的,是纯消费型的重疾险。

对于被保人61岁前,重疾可以额外赔付50%保额,中症赔60%,轻症赔45%,各方面保额都是杠杠的。

并且除了癌症二次赔付120%保额以外,对心血管特定疾病也是可以二次赔付120%保额的。

心血管特定疾病有:急性心肌梗塞、冠状动脉搭桥术。

如果首次确诊的重疾是心血管特疾,那么二次赔付需要间隔期3年,赔付120%保额,如果首次确诊的重疾非心血管特疾,那么二次赔付只需要间隔期180天。

不管是保障力度还是保费价格,在消费型重疾险当中,超级玛丽2020Max都比较突出。

2.横琴人寿优惠宝

优惠宝重疾险由横琴人寿承保,是横琴人寿近期上线的一款重疾险产品。

优惠宝的特点是非常明显的,重疾赔付的保额是目前重疾险行业当中最高的,对于被保人60岁前出险,能赔付160%保额,比主流产品还要多10%保额。

别小看这10%保额,如果被保人投保的是50万,就多出了5万的保额。

而且优惠宝在4月30日前,也是给予免费的新冠肺炎保障:

如果被保人确诊的新冠肺炎病毒是重疾状态,那么就按重疾保额进行赔付;

如果被保人确诊的新冠肺炎病毒是轻症状态,那么就按轻症保额进行赔付。

加上恶性肿瘤也能赔付120%保额,优惠宝的保障力度也是杠杠的。

不过伴随着保障力度提升的同时,保费价格也要同比其他产品贵了5%-10%左右,如果预算充足,想要提高保障力度的朋友们,可以优先考虑。

3.国富嘉和保

国富嘉和保在消费型的产品结构下(不附加身故责任),性价比是最高的,并且恶性肿瘤二次赔付的保费价格也很便宜,小编在上面有提到。

不过附加身故保障后,性价比就不怎么明显了,对比同类产品要贵上一些。

所以小编还是建议大家投保消费型的国富嘉和保重疾险,性价比更高。

4.超级玛丽2020/超级玛丽2020Pro

超级玛丽2020Pro是超级玛丽2020的升级版,在基本保障责任上没什么变化,主要针对特色保障责任进行升级:

1.新增癌症提前给付功能;

2.恶性肿瘤二次赔付条款变宽松;

可以看到,超级玛丽2020Pro主要针对癌症多次赔付进行了调整,小编着重介绍一下癌症条款:

如果被保人首次确诊的重疾是癌症,那么间隔期1年后再次确诊,并且是由于上一次转移的话,可以提前给付30%保额。

并且首次确诊的重疾非癌症,那么癌症二次赔付的间隔期从1年缩短至180天。

在恶性肿瘤的条款上,超级玛丽2020Pro也是做了不少功夫。

除此之外,超级玛丽2020和超级玛丽2020Pro还有一个最大亮点,就是对特定良性肿瘤进行额外赔付:

对被保人确诊以上特定良性肿瘤病进行手术治疗的,可以获得10%保额的赔付。

需要注意的是,如果出险的良性肿瘤同时符合条款中的中症、重疾、特定良性肿瘤中的两项及以上,只会赔付保额最大的一项。

5.复星联合倍吉星

对于复星倍吉星重疾险,不管是单次赔付形态还是不分组多次赔付形态,都是值得选择产品。

6.复星联合康乐一生2019

康乐一生2019可能算是其中的老前辈了,已经上线了一年。

当初上线时,不管是重疾额外赔付30%保额,还是轻症中症保额都是行业内杠杠的,加上恶性肿瘤二次赔付最短只要180天的间隔期,是当时最好的恶性肿瘤条款。

如果放在目前的重疾市场,康乐一生2019的保障则是微不足道了,毕竟在今年不断有新的产品涌出,竞争非常激烈。

所以小编还是建议大家选择当下的新品更为划算,如果已经投保了康乐一生2019的朋友们,也不用着急换,这份保障也已经基本够用了。

总结

还是那句话,大家在搭建保障体系的时候,根据自身的预算以及实际保障需求,选择合适自己的产品即可。

但是目前热门产品那么多,产品又越来越复杂,很多人都在纠结于下不了手。对于这类人群,想要咨询便宜又划算,且适合的你保险,可以在线咨询哦!疫情期间,小沃愿一对一免费为大家详情解答!

-

- 0

微信扫一扫

分享至好友和朋友圈